По традиции начнем с определения понятия «первичный документ». Его мы найдем в Законе о бухучете. Согласно абзацу одиннадцатому ст. 1 этого Закона.

первичный документ — это документ, который содержит сведения о хозяйственной операции

Заметьте: ранее Закон о бухучете указывал еще и на то, что первичка является подтверждением осуществления хозоперации. Однако первичный документ был и остается основой для учета. В бухгалтерском учете все операции отражаются исключительно на основании первички. На что это влияет? Об этом скажем чуть ниже.

Есть еще один немаловажный документ — Положение № 88. Оно дает более детальное определение. Под первичными документами понимают документы, созданные в письменной или электронной форме, которые содержат сведения о хозяйственных операциях, включая распоряжения и разрешения администрации (собственника) на их проведение (п. 2.1 Положения № 88).

Обратите внимание: определение из Положения № 88 не совсем корректно.

Дело в том, что в свое время Минфин еще в письме от 27.01.2006 г. № 31-34000-30-27/1450 указывал на то, что распоряжения/разрешения администрации (собственника) на проведение хозоперации не могут быть первичным документом.

Вывод вполне логичный, так как подобные распоряжения, по сути, не содержат информацию об операции, а лишь подтверждают разрешение на ее проведение.

Первичной документацией считаются, например, акт выполненных работ, товарный чек, расходная накладная, товарно-транспортная накладная (ТТН), бухгалтерская справка и т. д. С недавних пор еще и оплаченный счет-фактура (инвойс) пополнил ряды первичных документов (подробнее на с. 9). Об этом упоминается и в письме Минфина от 16.02.2017 г. № 31-11410-06-5/4339.

В общем, перечень можно продолжать практически до бесконечности. Главное, чтобы этот документ содержал в себе необходимые реквизиты и сведения о хозяйственной операции.

О реквизитах сейчас и поговорим, а потом уделим внимание сведениям о хозоперации.

Основные реквизиты

Первичные документы могут быть составлены в бумажной или в электронной форме и должны иметь такие обязательные реквизиты (ч. 2 ст. 9 Закона о бухучете):

1) название документа (формы);

2) дату составления;

3) название предприятия, от имени которого составлен документ;

4) содержание, объем и единицу измерения хозяйственной операции;

5) должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

6) личную подпись или другие данные, которые дают возможность идентифицировать лицо, участвовавшее в осуществлении хозяйственной операции.

Положение № 88 в качестве обязательных реквизитов определяет то же самое, но немного уточняет пункт 5 нашего списка. Требует не только указания должности ответственного лица, но еще и его фамилии (п. 2.4). Что вполне логично.

Кроме того, в зависимости от характера операции в первичные документы могут включаться также дополнительные реквизиты: идентификационный код предприятия из ЕГР, номер документа, основания для осуществления операции, данные о документе, удостоверяющем лицо-получателя, и т.д.

Некоторые законодательные акты устанавливают свой перечень обязательных реквизитов. Например, НКУ в п. 201.1 предусматривает обязательные реквизиты для налоговой накладной.

Обратите внимание: печать в нашем списке реквизитов не упоминается. Впрочем, она здесь никогда и не фигурировала. Напомним: использование печати на сегодняшний день является необязательным для всех субъектов хозяйствования, кроме нотариусов, госорганов и органов местного самоуправления.

Последствия ошибок/незаполнения отдельных реквизитов

Ошибки или незаполнение каких-либо реквизитов могут обернуться сомнениями в реальности показателей отчетности. А здесь и до подозрений в нереальности операции недалеко. Такую позицию достаточно часто занимают налоговики.

Да, исходя из определения первичного документа в Законе о бухучете (см. выше) он на сегодня не является подтверждением осуществления хозяйственной операции.

Напомним: хозяйственная операция — это действие или событие, которое вызывает изменения в структуре активов и обязательств, собственном капитале предприятия. Она может иметь как позитивный, так и негативный результат.

Однако первичка остается основанием для бухгалтерского и налогового учета. И подтверждением тому служит п. 44.1 НКУ: для целей налогообложения налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, в том числе на основании первичных документов. Плательщикам запрещается формировать показатели налоговой отчетности, таможенных деклараций на основании данных, не подтвержденных, опять же, первичкой.

Но скажем прямо: ситуация не так однозначна. Какова позиция судов по вопросу ошибок и невключения отдельных обязательных реквизитов в тот или иной первичный документ?

Суды с большим вниманием относятся к заявлениям налоговиков о «нереальных» операциях. Поэтому каждое отдельное обстоятельство дела в большинстве случаев поддается кропотливому анализу.

Более того, на протяжении достаточно продолжительного времени суды поддерживают в этой ситуации сторону бизнеса. Считают, что

само по себе наличие или отсутствие отдельных документов, а также ошибки в их оформлении не являются основанием для выводов об отсутствии хозяйственной операции

Ключевое здесь — фактическое движение активов или изменения в собственном капитале или обязательствах налогоплательщика в связи с его хозяйственной деятельностью (см., например, определение ВАСУ от 05.07.2017 г. по делу № 813/5455/14*).

* http://www.reyestr.court.gov.ua/Review/67619068.

Выходит, что ошибки в первичной документации, так же, как и отсутствие некоторых реквизитов, еще не означают, что хозяйственная операция нереальна.

Электронная первичка

Первичные документы, созданные в электронном виде, применяются в бухучете при условии соблюдения требований законодательства об электронных документах и электронном документообороте (п. 2.3 Положения № 88, абзац восьмой ч. 2 ст. 9 Закона о бухучете).

Соответственно, к основным нормативным документам, которыми мы должны руководствоваться при составлении любого первичного документа, добавляются Закон об ЭЦП и Закон об ЭД.

Документ в электронном виде должен содержать те же реквизиты, что и «бумажный». Но с небольшой поправкой. Вместо обычной подписи накладывается электронная цифровая (ЭЦП).

Обратите внимание: в случае составления и хранения первичных документов в электронном виде предприятие обязано за свой счет изготовить их копии на бумажных носителях по требованию других участников хозопераций, а также госорганов в рамках их полномочий, предусмотренных законом.

В связи с этим возникает вопрос: нужно ли распечатывать первичные электронные документы, если их требуют налоговики в рамках проверки?

ГФСУ считает, что нужно. Свое мнение они выразили в письме от 03.03.2017 г. № 4451/6/99-99-14-03-03-15. Конечно, подобное разъяснение не является обязательным для всех, но позиция вполне ясная.

Чем аргументируют? Вспоминают все тот же п. 2.3 Положения № 88 и ч. 6 ст. 9 Закона о бухучете(см. выше). Кроме того, ссылаются на п. 85.8 НКУ: должностное лицо контролирующего органа, которое проводит проверку, в случаях, предусмотренных НКУ, имеет право получать от налогоплательщика или его законных представителей копии документов, которые относятся к предмету проверки.

Более того, такие копии удостоверяются подписью налогоплательщика или его должностного лица и должны быть скреплены печатью (при наличии). Также не забывают о ч. 6 ст. 7 Закона об ЭД. В частности, копией документа на бумаге для электронного документа является его визуальная подача на бумаге.

Казалось бы, почему нельзя предоставить электронную копию документа в электронном виде? Тем более, что исходя из ч. 5 ст. 7 Закона об ЭД это возможно. Только копию нужно удостоверить в установленном законом порядке. И здесь кроется проблема. К сожалению, не придумали пока такого нормативно-правового акта, который бы устанавливал правила удостоверения электронной копии с электронного документа.

Поэтому и получается, что приходится предоставлять копии электронных документов в бумажном виде ☹.

Еще один важный нюанс — печать в электронной первичке. Согласно ч. 7 ст. 5 Закона об ЭЦПаналог печати в форме дополнительной ЭЦП ставится в случаях, когда:

а) в соответствии с законодательством необходимо удостоверение обычной печатью действительности подписи на документах и соответствия копий оригиналам;

б) нужно обеспечить целостность электронных данных и идентификацию юрлица как подписанта во время предоставления административных и иных услуг в электронной форме(например, получение извлечения из ЕГР в электронном виде на основании платного запроса);

в) осуществляется информационный обмен с другими юрлицами.

Таким образом, выходит, что обычную печать все-таки упразднили (предоставили право ее не использовать). А электронный «собрат» своих позиций не сдает. Хотя формально, с учетом обновленных положений о печати, перечисленные нами случаи к хозсубъектам уже не применимы. Но, тем не менее, большинство обменных алгоритмов документами с государственными органами (например, ГФСУ) все-таки предусматривает наложение «электронной» печати.

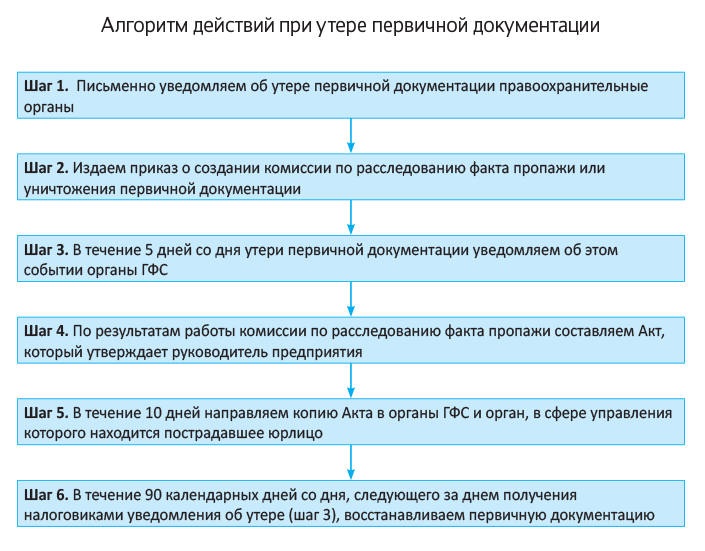

А что если потеряли?

В этом случае порядок действий определяют НКУ и Положение № 88.

Положение № 88 предусматривает обязанность руководителя предприятия письменно уведомить о «пропаже» правоохранительные органы и приказом назначить комиссию для установления перечня отсутствующих документов и расследования причин их пропажи или уничтожения (п. 6.10).

Здесь оговоримся: ни один нормативно-правовой акт требований к численному и персональному составу комиссии не выдвигает. Как правило, к ее работе привлекаются главный бухгалтер, юрист, инженер по технике безопасности, главный инженер или другие специалисты, которые могут определить причины и последствия утери первички.

В то же время Положение № 88 требует пригласить для работы в комиссии представителей следственных органов, охраны и государственного пожарного надзора. Хотя представителей конкретного органа все-таки логичнее привлекать в зависимости от обстоятельств утери первичной документации.

Результаты роботы комиссии оформляются актом, который утверждается руководителем предприятия. Копия акта направляется органу, в сфере управления которого находится предприятие (актуально для коммунальных и государственных предприятий), а также территориальному органу ГФС в 10-дневный срок.

НКУ же обязывает предупредить налоговиков об утере (так же как и о повреждении или досрочном уничтожении) первичных документов в письменном виде в 5-дневный срок со дня, когда произошло такое событие (п. 44.5).

При этом форма такого уведомления ничем не предусмотрена. Так что сообщаем в свободной форме с указанием обстоятельств утери. В уведомлении укажите перечень пропавших документов. Не будет лишним указать их реквизиты, если, конечно, есть такая возможность.

[note]Важно! Налогоплательщик обязан восстановить утраченные документы в течение 90 календарных дней со дня, следующего за днем получения налоговиками уведомления об утере. Например, вы потеряли первичную документацию 01.08.2017 г., а подали в канцелярию инспекции уведомление о пропаже 03.08.2017 г. Значит, 90-дневный срок будет отсчитываться с 04.08.2017 г.[/note]

Подытожим порядок действий схемой.

Первичка vs кибератака. Законодатель отреагировал на эту внештатную ситуацию и Законом Украины от 13.07.2017 г. № 2143-VIII (далее — Закон № 2143), который вступил в силу с 26.07.2017 г., внес изменения в подразд. 10 разд. ХХ НКУ.

В частности, новый п. 45 установил правила поведения в случае утраты информации (в том числе той, которая содержалась в базах данных учета налогоплательщика) вследствие кибератаки. Первичка сюда прекрасно вписывается.

Так вот, временно (до 31.12.2017 г.) в случае утраты информации вследствие кибератаки при наличии подтверждающих это событие документов налогоплательщик обязан: (а) в течение 10 календарных дней со дня вступления в силу Закона № 2143 письменно сообщить об этом событии налоговикам по месту учета; (б) восстановить утраченную и/или поврежденную информацию.

Подтверждающим документом послужат копия заявления (сообщения об уголовном правонарушении) и документ, подтверждающий ее регистрацию (п. 1 ч. 2 ст. 60 Уголовного процессуального кодекса Украины).

Таким образом, вы должны будете пройти общую процедуру при потере первичной документации, о которой мы говорили выше. Но уложиться с шагами 1 — 3 нашего алгоритма нужно в 10 календарных дней со дня вступления в силу Закона № 2143.

Восстановить первичку не удалось? Если к вам заявится налоговая проверка, то будет считаться, что подтверждающих показатели отчетности документов у вас нет (п. 44.6 НКУ). А раз их нет, то ждите доначислений и штрафов за недостоверные данные.

Первичка из АТО

Проблемы с первичной документацией в условиях проведения АТО никто не отрицает. Поэтому в п.п. 38.11 подразд. 10 разд. ХХ НКУ предусмотрены специальные правила для подтверждения данных налоговой отчетности именно для такой ситуации.Данные, указанные в отчетности, в этом случае не могут поддаваться сомнению только на основании того, что первички нет.

Но, во-первых, не все хозсубъекты из АТО в эту процедуру попадают. «Льготные» условия по первичке касаются только тех, кто одновременно:

а) по состоянию на 1 апреля 2017 года «переехал» (сменил в ЕГР местонахождение/место регистрации) с временно оккупированной территории и/или территории населенных пунктов на линии столкновения на подконтрольную территорию Украины;

б) уплачивали налоги в бюджет в период проведения АТО в соответствии с НКУ.

Во-вторых, оснований для невозможности предъявить первичку всего два:

1) она утрачена (уничтожена или испорчена) в связи с проведением АТО;

2) она находится в зоне проведения АТО (на территории населенных пунктов на линии столкновения) и ее:

(а) невозможно вывезти или (б) вывоз связан с риском для жизни и здоровья либо в связи с другими административными препятствиями, установленными органами власти (например, ограничения для въезда/выезда на территорию проведения АТО).

Вы подпадаете под все критерии? В таком случае для начала нужно подать письменное уведомление о невозможности вывоза первички в налоговую. Этот документ составляется в произвольной форме, подписывается руководителем и главным бухгалтером.

В уведомлении указываются:

— обстоятельства, которые привели к утрате и/или невозможности вывоза первичных документов;

— налоговые (отчетные) периоды;

— общий перечень первичных документов (по возможности — с указанием реквизитов).

После подачи такого уведомления вы узнали, что первичка утеряна окончательно? Тогда направляете фискалам второе уведомление, но уже об утере первичных документов с указанием обстоятельств этого события.

Такие уведомления крайне важны! Дело в том, что именно их подача считается основанием для сохранения расходов, отрицательного значения по налогу на прибыль, налогового кредита, суммы отрицательного значения НДС прошлых отчетных периодов без наличия первичной документации.

Итак, общие моменты рассмотрены. В других статьях этого номера будем говорить о премудростях составления отдельных «представителей» первичной «братии».

Выводы

- Первичный документ является основанием для бухгалтерского и налогового учета.

- Ошибки в первичной документации не говорят о нереальности хозяйственной операции.

- Налогоплательщик обязан восстановить утраченную первичку в течение 90 календарных дней со дня, следующего за днем получения налоговиками уведомления об утере.

- Для хозсубъектов из АТО действуют специальные правила для подтверждения данных из налоговой отчетности.

Амброзяк Наталья, юрист

Widget not in any sidebars

Источник: Налоги и бухгалтерский учет – не забудьте оформить подписку на любимое издание!