Принятые изменения в Закон о бухучете, которые, напомним, вступят в силу с 1 января 2018 года, вызвали немало вопросов. Приводим ответы на самые горячие из них.

Кто обязан, а кто — нет в следующем (2018) году подавать промежуточную финотчетность?

Непосредственно в Законе о бухучете этот момент прямо не определен. В нем лишь сказано, что:

(1) промежуточная финотчетность составляется по результатам первого квартала, первого полугодия, девяти месяцев (ст. 13). При этом обратим внимание и на такую деталь. До внесения изменений в Закон о бухучете, в его ст. 13 указывалось, что промежуточная финотчетность состоит из баланса и отчета о финрезультатах. В новой редакции ст. 13 подобной оговорки нет. Поэтому не исключено, что будет расширен и перечень форм отчетности, которые будут входить в состав промежуточной финотчетности;

(2) порядок и сроки подачи отчетности определяются Кабмином (п. 2 ст. 11). Впрочем, и сейчас порядок подачи отчетности регулируется Порядком № 419**. И уже очевидно, что он требует изменений.

** Порядок представления финансовой отчетности, утвержденный постановлением КМУ от 28.02.2000 г. № 419.

Напомним, что согласно п. 2 Порядка № 419 финотчетность подается: (1) органам, к сфере управления которых относятся предприятия; (2) трудовым коллективам по их требованию; (3) собственникам (учредителям) в соответствии с уставными документами, а также (4) согласно законодательству — другим органам и пользователям. Сегодня финотчетность подается двум госорганам: (1) органам статистики и (2) налоговикам.

Органы статистики. Все юрлица (кроме субъектов микропредпринимательства) обязаны подавать в статистику (1) квартальную (промежуточную) финотчетность и (2) годовую финотчетность. Субъекты микропредпринимательства подают в статистику лишь годовую финотчетность. Полагаем, этот же подход сохранится и далее.

При этом с 1 января 2018 года при разграничении предприятий на микро-, малые, средние и крупные руководствоваться мы уже будем градациями из новой ст. 2 Закона о бухучете (а не из ст. 55 ХКУ). Ориентир — данные финансовой отчетности за 2017 год. Поэтому категория вашего предприятия с 01.01.2018 г. может измениться. Например, с «микро» на «малое».

Налоговики. Обязанность подавать финотчетность налоговикам закреплена за плательщиками налога на прибыль (п. 2 Порядка № 419, п. 46.2 НКУ). Подают ее вместе с декларацией по налогу на прибыль.

Предприятия-единоналожники от такой обязанности освобождены — они подают финотчетность только в статистику.

В отношении периодичности подачи финотчетности налоговикам есть некоторая нестыковка Порядка № 419 и НКУ. Напомним, что согласно п. 2 Порядка № 419 плательщики налога на прибыль (за исключением субъектов малого предпринимательства, в том числе микропредпринимательства) должны подавать налоговикам: (1) квартальную финотчетность и (2) годовую финотчетность. А «малыши» (малые и микропредприятия) могут подавать только годовую финотчетность. Но! Дело в том, что с 1 января 2017 года финотчетность стала приложением к декларации по налогу на прибыль и ее неотъемлемой составляющей (п. 46.2 НКУ).

А значит, субъекты малого (в том числе микро-) предпринимательства, которые являются высокодоходниками и подают квартальную отчетность по налогу на прибыль, вместе с квартальной налоговой декларацией обязаны предоставить фискалам квартальную финотчетность. Такого же мнения придерживается и Минфин (письмо от 21.02.2017 г. № 11130-02-2/4779). И сослаться на «льготу» для «малышей» из п. 2 Порядка № 419 не получится. Ведь в «специальной» ст. 5 НКУ есть п. 5.2, определяющий, что если понятия, термины, правила и положения других актов противоречат НКУ, то для налогообложения применяют НКУ.

Скорее всего, такой же порядок подачи промежуточной финотчетности сохранится и в следующем году.

Мы — крупное предприятие. Согласно новым требованиям Закона о бухучете с 1 января 2018 года мы должны будем составлять финансовую отчетность согласно МСФО. За какой период впервые нужно будет подать такую «МСФОшную» отчетность?

В первую очередь обратим внимание на переходные положения Закона Украины от 05.10.2017 г. № 2164-VIII . В них указано:

«Первым отчетным периодом, за который предприятия, обязанные применять международные стандарты, подают финансовую отчетность на основании таксономии по международным стандартам в электронной форме, является 2019 год. Предприятия имеют право подавать финансовую отчетность, составленную по таксономии финансовой отчетности, начиная с отчетного периода, в котором вступает в силу данный Закон».

Но обратите внимание! Эта норма определяет первый отчетный период для подачи финансовой отчетности на основании таксономии МСФО в электронном виде всеми предприятиями, применяющими МСФО (а не только теми, которые будут применять их впервые).

А для определения первого отчетного периода, за который нужно отчитаться по МСФО, для МСФО-«новичков» нужно руководствоваться требованиями МСФО 1 «Первое применение международных стандартов финотчетности».

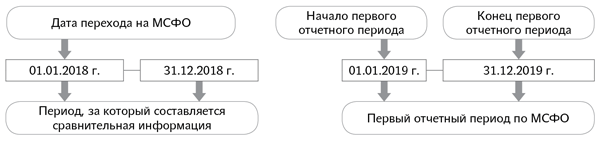

Отправной точкой для определения первого отчетного периода по МСФО является дата перехода на МСФО (§ 6 МСФО 1).

Дата перехода на МСФО — начало первого периода, за который субъект хозяйствования подает полную сравнительную информацию согласно МСФО (приложение А к МСФО 1).

Судя по всему, предприятия могут выбрать дату перехода на МСФО — 01.01.2018 г. (основная дата) или 01.01.2017 г.

Если датой перехода на МСФО примем 01.01.2018 г., то период с 01.01.2018 г. по 31.12.2018 г. будет сравнительным периодом для первой отчетности по МСФО. Соответственно, первым отчетным периодом для МСФО будет период с 01.01.2019 г. по 31.12.2019 г.

Если, к примеру, предприятие желает подавать отчетность в полном соответствии с МСФО уже за 2018 год, то датой перехода на МСФО будет 01.01.2017 г.

Представим это на схеме.

В этом случае за 2018 год предприятие будет составлять отчетность еще по требованиям П(С)БУ. А первым отчетным периодом для отчетности по МСФО будет 2019 год.

В отчетности за 2019 год предприятие должно будет предоставить сравнительную информацию за 2018 год, трансформированную согласно МСФО.

Для составления предыдущей финансовой отчетности за 2018 год и первой финансовой отчетности по МСФО за 2019 год применяются МСФО, действующие на 31.12.2019 г., с учетом исключений, определенных в МСФО 1.

Как сказано в § 21 МСФО 1, первая финансовая отчетность субъекта хозяйствования по МСФО должна содержать, по крайней мере, три отчета о финансовом состоянии, два отчета о прибыли и убытке и прочем совокупном доходе, два отдельных отчета о прибылях и убытках (если их подают), два отчета о движении денежных средств и два отчета об изменениях в собственном капитале и соответствующие примечания, которые включают сравнительную информацию.

Иначе говоря, первая отчетность, составленная по МСФО, должна содержать:

— Балансы: на 01.01.2018 г., на 31.12.2018 г., на 31.12.2019 г.;

— отчеты о финрезультатах за 2018 год и за 2019 год;

— отчеты о движении денежных средств за 2018 год и за 2019 год;

— отчеты о собственном капитале за 2018 год и за 2019 год;

— примечания к отчетности за 2018 год и за 2019 год.

Отметим, что поскольку 2019 год является первым отчетным периодом по МСФО, то и промежуточная отчетность за 2019 год (к примеру, за 1 квартал) также должна составляться по МСФО. Хотя здесь есть ряд своих проблемных моментов. Ведь составленной по МСФО такая отчетность может считаться только в том случае, если она соответствует требованиям МСБУ 34, в частности, в отношении «комплектации» такой отчетности. Этот момент требует еще прояснений.

Знаем, что с 1 января 2018 года МСФО станут обязательными, в частности, для предприятий, деятельность которых связана с добычей полезных ископаемых. На территории нашего предприятия находится скважина, в которой мы добываем воду для питьевых нужд. Относимся ли мы к предприятиям, деятельность которых связана с добычей полезных ископаемых?

Считаем, что в Законе идет речь о предприятиях «добывающей промышленности» (т. е. о тех, у кого добыча полезных ископаемых указана как вид деятельности по КВЭД). По крайней мере, в Директиве ЕС № 2013/34/ЄС, во исполнение которой и были приняты изменения в Закон о бухучете, речь идет о предприятиях «добывающей промышленности». Да и само определение предприятий, деятельность которых связана с добычей полезных ископаемых (ст. 1), оперирует именно понятием деятельности по добыче полезных ископаемых, а не просто добычей полезных ископаемых. Надеемся, что за этот же подход выступит и Минфин.

Казанова Марина, налоговый эксперт

Источник: Бухгалтер 911 – не забудьте оформить подписку на любимое издание!