Публікується мовою оригіналу

Еще с 01.07.2015 г. плательщики НДС работают по принципу «100 % отражения «входящих» сумм НДС в составе налогового кредита», не сортируя их на хозяйственные/льготные/необлагаемые. Тем не менее все так же плательщикам в вопросе формирования НК следует четко придерживаться дающих право на НК операций и подтверждающих документов.

Операции для формирования НК

В п. 198.1 НКУ приведен список операций (разбиты на пять подкатегорий), при осуществлении которых плательщик вправе уплаченные/начисленные суммы налога отнести в состав налогового кредита (НК). Это:

1) приобретение или изготовление товаров и услуг;

2) получение услуг, предоставленных нерезидентом на таможенной территории Украины, и услуг, местом поставки которых является таможенная территория Украины;

3) приобретение (строительство, сооружение, создание) необоротных активов (в том числе в связи с приобретением и/или ввозом таких активов как взнос в уставный фонд и/или при передаче таких активов на баланс плательщика налога, уполномоченного вести учет результатов совместной деятельности);

4) ввоз необоротных активов на таможенную территорию Украины по договорам оперативного или финансового лизинга;

5) ввоз товаров и/или необоротных активов на таможенную территорию Украины.

В такт сформирован и «близлежащий» п. 198.3 НКУ, упоминающий «базу», от которой формируется сумма НК. В нем указано, что НК отчетного периода определяется исходя из договорной (контрактной) стоимости товаров/услуг и состоит из сумм НДС, начисленных (уплаченных) плательщиком налога в течение такого отчетного периода в связи:

— приобретением или изготовлением товаров и предоставлением услуг;

— приобретением (строительством, сооружением) основных фондов (основных средств, в том числе прочих необоротных активов и незавершенных капитальных инвестиций в необоротные капитальные активы);

— ввозом товаров и/или необоротных активов на таможенную территорию Украины.

Приобретение. Среди операций из списка, суммы НДС по которым подлежат включению в НК, выделены операции приобретения (пп. «а» и «б» п. 198.1 НКУ). Какие же операции считать приобретением?

Для НДС-целей под приобретением в подавляющем большинстве случаев следует понимать как переход к приобретателю (получение им) права собственности на товары, включая необоротные активы (или момент получения приобретателем результатов услуг).

В пользу привязки приобретения к переходу права собственности свидетельствует определение термина «поставка товаров» из п.п. 14.1.191 НКУ. Да и сами налоговики в операциях по приобретению товаров и отражению по такой операции НК акцент делают именно на получении права собственности (см. письма ГФСУ от 09.06.2015 г. 11999/6/99-99-19-01-01-15), письмо ГФСУ от 19.04.2016 г. № 8809/6/99-99-19-03-02-15).

Однако здесь могут быть некоторые исключения. Если товары (услуги) получены в собственность плательщиком, но так и не оплачены в течение срока исковой давности, то фискалы расценивают их (!) как бесплатно полученные. Так что

при бесплатном получении товаров, услуг, необоротных активов факт их приобретения, по мнению налоговиков, отсутствует

Соответственно у получателя нет бесплатного права и на налоговый кредит (см. письмо ГФСУ от 29.08.2016 г. № 18609/6/99-99-15-03-02-15.

Кроме того, к поставке товаров п.п. 14.1.191 НКУ (см. п.п. «е») приравнивает, в частности, передачу товаров по договору, по которому уплачивается комиссия (вознаграждение) за продажу или покупку. Поэтому для целей НДС-учета получение посредником товаров (услуг) без перехода к нему права собственности во исполнение договора комиссии/поручения и т. д. (см. п. 189.4 НКУ) все равно должно считаться приобретением. То есть давать посреднику право на НК и по товару.

Исключение: ввоз товаров и необоротных активов по посредническим договорам. Здесь на эти операции нормы п. 189.4 НКУ не распространяются (см. БЗ 101.13). Право на НК в этом случае возникает только у собственника товара (подробнее — далее).

В операции по приобретению возможно участие третьих лиц. Например, стоимость товара (услуги) оплачивает третье лицо, а не покупатель. С позиции права это вполне законно: выполнение обязательств должника другим лицом предусмотрено ст. 528 ГКУ. Так вот, право на НК остается за покупателем, а не за третьим лицом. Ведь по договору приобретает товар именно покупатель, соответственно поставщик обязан составить НН и зарегистрировать ее в ЕРНН на имя покупателя (а не третьего лица).

Возможна ситуация, когда согласно договору отгрузка товара осуществляется третьему лицу, а не покупателю товара. Эта операция вполне законна и предусмотрена в ст. 636 ГКУ. В этой ситуации третье лицо не становится покупателем товара. Соответственно

право на НК будет иметь покупатель по договору, а не третье лицо

И еще важный момент! Налоговики иногда ошибочно принимают за поставку/приобретение совершенно не относящиеся к ним операции. Так, например, под приобретение они подводят компенсацию третьим лицом (перевозчиком) стоимости утерянного/поврежденного им товара. При этом контролеры требуют от продавца при ее получении начислить НО, а от перевозчика — на основании зарегистрированной НН в ЕРНН отразить НК. Однако такая операция для перевозчика совсем не приобретение (перевозчик не получает права собственности на перевозимый и испорченный им товар), соответственно у него не может быть права и на НК (см. консультацию в БЗ 101.16.

Так что рекомендуем тщательно проверять, откуда взялся «входной» НДС и отражать его в составе НК только по «законным» операциям из пп. 198.1, 198.3 НКУ.

Необоротные активы. Приобретая (сооружая, строя, создавая) необоротные активы (а это, в частности, основные средства, прочие необоротные активы и нематериальные активы), НК отражаем по общему правилу «первого события». Никаких оснований для

отсрочки отражения НК до даты ввода объектов в эксплуатацию/хозяйственный оборот в НКУ не предусмотрено

Заметим: прежде чем стать полноправными объектами необоротных активов (ОС, прочим необоротным активом, нематериальным активом), расходы, связанные с их приобретением (сооружением, созданием), учитывают в составе капитальных инвестиций в необоротные активы на счете 15 «Капитальные инвестиции». То есть до ввода в эксплуатацию/хозоборот и так понятно будет, что имеет место операция по приобретению (сооружению, созданию) именно необоротных активов.

Единственная преграда, которая может ожидать НДС на пути в состав налогового кредита, — это отсутствие своевременной регистрации в ЕРНН составленной поставщиком НН (п. 198.6 НКУ), а по мнению налоговиков, и переход права собственности на объект (см. выше).

Рассчитывать на НК при приобретении необоротных активов могут и физлица-предприниматели — плательщики НДС (см. БЗ 101.13). Правда, не по всем подряд купленным необоротным активам, а только по тем, которые планируют учитывать (амортизировать) в своей предпринимательской деятельности согласно ст. 177 НКУ. Исключение: земельные участки, объекты жилой недвижимости, легковые и грузовые автомобили — они вне учета ФЛПшника (подробнее см. на с. 22 этого номера).

Ввоз (импорт). Для того, чтобы сориентироваться, какие операции по ввозу на таможенную территорию Украины (и в каких таможенных режимах) подлежат обложению НДС с последующим включением уплаченных сумм в НК, следует обратиться к ст. 206 НКУ и к соответствующим нормам ТКУ.

Так вот, п.п. «ґ» п. 198.1 НКУ безоговорочно позволяет относить в состав НК суммы НДС, уплаченные при любом ввозе товаров и/или необоротных активов на таможенную территорию Украины. При этом совершенно не важно, имеет место операция по приобретению или по бесплатному получению импортных товаров/необоротных активов.

Главное условие для «импортного» НК — уплаченный на таможне НДС и оформленная ТД, подтверждающая его уплату (пп. 198.2, 201.12 НКУ).

Учтите! На сегодняшний день ВСУ, а вслед за ним и налоговики единогласно настаивают, что при импорте товара

формирование налогового кредита по НДС на основании временных ТД не происходит,

а осуществляется только при условии наличия надлежащим образом оформленной ТД (см. постановление ВСУ от 23.06.2015 г. по делу № К/9991/67637/12, письма ГФСУ от 23.06.2016 г. № 13857/6/99-99-15-03-02-15 и от 29.08.2016 г. № 18611/6/99-99-19-03-02-15, консультацию в БЗ 101.13). Так что для отражения НК придется ожидать оформления обычной ТД, которая и подтвердит завершение декларирования ввезенного в Украину товара.

При изменении таможенной стоимости после окончания таможенного декларирования таможенный орган оформляет лист корректировки, который является неотъемлемой частью ТД. Откорректировать НК импортер имеет право в периоде, в котором оформлен такой лист корректировки (см. письмо ГФСУ от 27.03.2015 г. № 6423/6/99-99-19-03-02-15).

Если в соответствии с договором поручения уплата НДС в бюджет осуществляется через третье лицо (таможенного брокера), то импортер — собственник товара имеет право отнести сумму НДС в НК на основании ТД, в которой он должен быть указан как получатель (собственник) товара. Правда, суммы таможенному брокеру должны быть перечислены до момента растаможки товара (см. БЗ 101.13).

Будьте внимательны! В «импортный» НК включается только сумма НДС. А вот, например, проценты, начисленные согласно ст. 106 ТКУ (в случае выпуска товара, помещенного в таможенный режим временного ввоза с условным частичным освобождением от обложения НДС, в свободное обращение на таможенной территории Украины), по разъяснениям налоговиков, в НК не включаем (см. БЗ 101.23).

Право на НК

«Хозусловия», а также условия «использования в облагаемых операциях» в п. 198.3 НКУ, разрешающем учесть в составе НК суммы НДС по тем или иным покупкам, нет (вместе с тем есть правило о начислении «компенсирующих» НО, о чем подробнее скажем чуть позже).

Начисление НК по вышеприведенным операциям осуществляется независимо от того, начали ли товары/услуги и НА использоваться в облагаемых операциях в рамках хозяйственной деятельности плательщика налога в течение отчетного периода. А также независимо от того, осуществлял ли плательщик налога облагаемые операции в течение такого отчетного периода.

Так что НК формируют по любым покупкам независимо от направления использования приобретаемого

Единственное стоп-условие для отражения НК прописано в п. 198.6 НКУ —отсутствие подтверждающих, правильно оформленных документов:

1) зарегистрированных в ЕРНН НН/РК к НН, оформленных согласно п. 201.1 НКУ (причем НН и/или РК к такой НН, составленные и зарегистрированные после 01.07.2017 г. в ЕРНН, являются для покупателя достаточным основанием для отражения НК и не требуют какого-либо другого дополнительного подтверждения — абзац третий п. 201.10 НКУ;

2) таможенной декларации (ТД);

3) прочих документов — заменителей НН из п. 201.11 НКУ.

Если с документами все в порядке, плательщик имеет полное право на НК.

Документы для НК

При покупке/ввозе уплаченная /начисленная сумма НДС (причем не важно, хозяйственная она или нехозяйственная) может быть учтена в составе НК только при наличии правильно составленного документа, подтверждающего право на НК. Что это за документы и основные требования к ним см. в таблице ниже.Документы, дающие право на НК

| № п/п |

Документ |

Основные требования к документу |

|

1 |

Налоговая накладная |

Должна: (1) содержать все обязательные реквизиты, перечисленные в п. 201.10 НКУ, заполненные без (!) ошибок*, и (2) быть зарегистрированной в ЕРНН |

|

* НК по НН с ошибкой плательщик вправе показать только после исправления НН. |

||

|

2 |

Таможенная декларация |

Должна содержать (п. 16 Положения № 450): — на бумажном носителе — на всех листах оттиск личной номерной печати должностного лица таможенного органа, завершившего таможенное оформление; — электронная — отметку о завершении таможенного оформления и заверении такой декларации электронной цифровой подписью должностного лица таможенного органа, завершившего оформление* |

|

*В случае таможенного оформления товаров с использованием электронной ТД для формирования НК ее оформление на бумажных носителях не обязательно (см. БЗ 101.13). |

||

|

3 |

Кассовый чек |

Должен содержать: — общую сумму полученных товаров/услуг, — сумму НДС (не более 40 грн.), — фискальный номер; — налоговый номер поставщика; — другие реквизиты, которые указаны в п. 2 и п. 6 разд. II Положения № 13 |

|

4 |

Транспортный билет |

Должен содержать: — общую сумму платежа; — сумму НДС; — налоговый номер продавца (кроме тех, форма которых утверждена международными стандартами); — фискальный номер продавца — если это электронный билет |

|

5 |

Гостиничный счет |

Должны содержать (п.п. «а» п. 201.11 НКУ): — общую сумму платежа; — сумму налога; — налоговый номер продавца (кроме тех, форма которых установлена международными стандартами). Кроме того, главное, чтобы счет был выписан на услуги (а не на товар!), а в счете за услуги, учитываемые по приборам учета, не было стоимости услуг, полученных расчетным путем* |

|

6 |

Счет за услуги связи |

|

|

7 |

Счет за услуги, учитываемые по приборам |

|

|

* Иначе придется ждать от поставщика НН, зарегистрированную в ЕРНН (см. письмо ГУ ГФС в Запорожской обл. от 23.06.2017 г. № 791/ІПК/08-01-12-01-10). |

||

|

8 |

Бухгалтерская справка* |

Должна содержать обязательные реквизиты, предусмотренные в ст. 9 Закона о бухучете и п. 2.4 Положения № 88, и расчет восстанавливаемого НК (п.п. «в» п. 201.11) |

|

* Составляется при восстановлении НК по товарам, услугам, необоротным активам, приобретенным плательщиком до 01.07.2015 г. в необлагаемых/нехозяйственных целях, которые теперь плательщик начинает использовать в облагаемых операциях (п. 36 подразд. 2 разд. ХХ НКУ). Причем, как пояснили налоговики, ограничений по сроку составления такой бухсправки для восстановления НК не предусмотрено (см. БЗ 101.13). |

||

«Реглимит» и НК

Если заглянуть в формулу из п. 2001.3 НКУ, то в ней видно, что показатель ∑НаклОтр формируется за счет «входного» НДС по всем (!) полученным и зарегистрированным НН/РК (а не только по НН для облагаемых покупок).

Внимание! Неотражение или несвоевременное отражение плательщиком сумм НДС по НН и РК в составе НК по декларации на показатель ∑НаклОтр, как и на результат формулы («реглимит»), не влияет!

На «реглимит» покупателя непосредственно влияет только сам факт регистрации «входящих» НН и РК в ЕРНН

Помните об этом, если решите отложить свой НК на 365 дней согласно п. 198.6 НКУ.

К тому же в «реглимит» попадут (увеличат его в том числе и ошибочные НН, прошедшие регистрацию в ЕРНН). Хотя, как мы уже сказали, по сути права отразить НК по ним у плательщика еще не будет.

«Реглимит» увеличит и сумма уплаченного на таможне НДС (через показатель ∑Митн), которую плательщик вправе включить в НК, на основании данных должным образом оформленных ТД (с учетом листов корректировки (+/-) и дополнительных ТД (+/-). Правда, для этого в графе В ТД должен быть указан налоговый номер лица, претендующего на НК (см. письма ГФСУ от 15.12.2014 г. № 15182/7/99-99-24-02-02-17 и от 28.05.2015 г. № 11245/6/99-99-19-03-02-15).

Не увеличат «реглимит« только суммы НК, отраженные плательщиком на основании документов — заменителей НН, если поставщик не оформлял НН и не регистрировал ее в ЕРНН. Вот такие нестыковки могут вас ожидать.

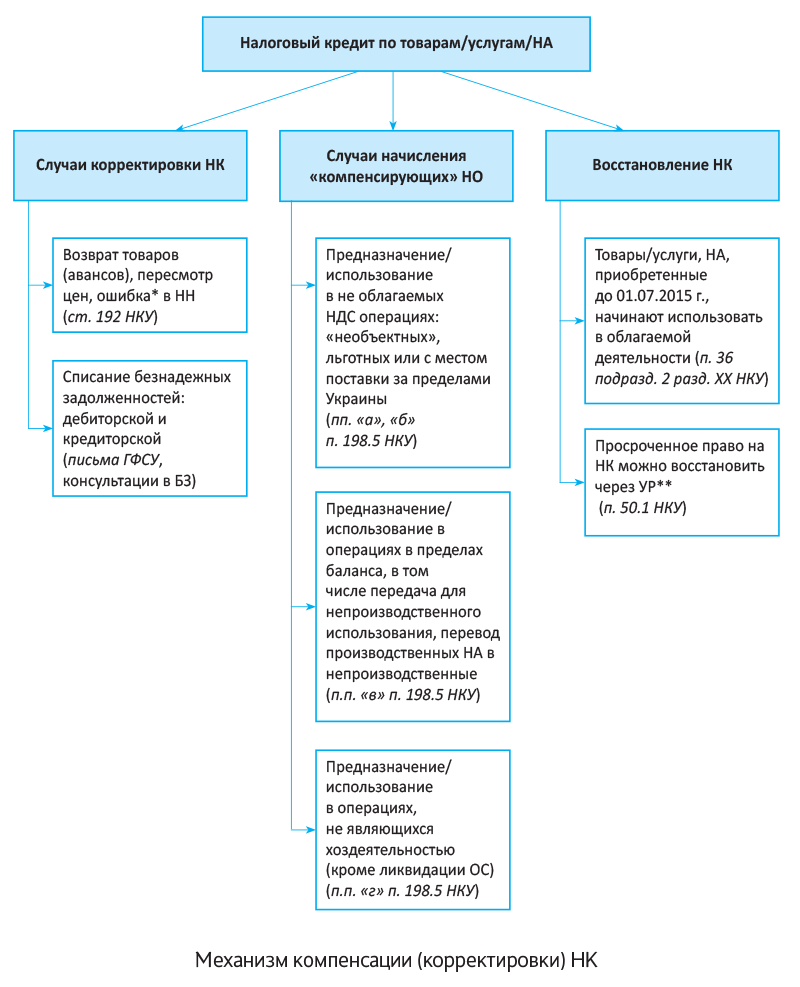

«Компенсирующие» НО

Планирование/факт нехоз/необъект-использования приобретаемых товаров, услуг и необоротных активов под сомнение НК не ставит. Он остается целым и невредимым — вся его сумма должна попасть в отчетность.

Согласно п.п. 14.1.191 и п. 198.5 НКУ плательщик обязан компенсировать «свое право» на НК путем начисления так называемых «компенсирующих» НО. Это грозит плательщику, если приобретаемые товары/услуги/необоротные активы предназначены/начинают использоваться в:

— «необъектных» операциях или операциях с местом поставки за пределами Украины;

— льготируемых операциях. Исключение: «угольная» льгота из п. 45 подразд. 2 разд. ХХ НКУ. В случае применения указанной льготы нормы п. 198.5 НКУ не применяются в части товаров/услуг, необоротных активов, суммы НДС со стоимости которых были включены в НК в отчетных (налоговых) периодах, предшествовавших периоду начала применения льготы. А учитывая, что плательщик вправе отказаться от ее применения вообще или на определенные периоды (подав Заявление об отказе/приостановлении использования льготы — приложение 3 к Порядку № 21), то начислять «компенсирующие» НО по п. 198.5 НКУ придется только по тем товарам, услугам, необоротным активам, приобретение которых осуществлялось в период применения льготы (см. письмо ГУ ГФС в Николаевской обл. от 10.05.2016 г. № 1531/10/14-29-12-01-10 и письмо ГФСУ от 03.03.2017 г. № 4482/6/99-99-15-03-02-15);

— операциях в пределах баланса, в том числе при передаче для непроизводственного использования, переводе производственных необоротных активов в непроизводственные;— операциях, не являющихся хоздеятельностью (кроме ликвидации ОС — для нее есть свой п. 189.9 НКУ).

Единственное, учтите! Отказаться от права на НК, зная о нехозяйственной либо льготно/необлагаемой направленности приобретаемых товаров, услуг или необоротных активов, чтобы, скажем, не начислять «компенсирующие» НО согласно п. 198.5 НКУ, нельзя.

Отказ от НК — не выход из ситуации. Как только «входная» НН будет зарегистрирована в ЕРНН / оформлена ТД / получен документ— заменитель НН, у плательщика открывается право на НК, а заодно и обязанность начислить «компенсирующие» НО по нехозяйственно/необъектной или льготной операции (п.п. 14.1.191, п. 198.5 НКУ). Так что

если право на НК было, то исходя из п. 198.5 НКУ возникает и обязанность начислить НО (независимо от того, отражался фактически НК или нет)

Тем более что в последнее время налоговики склонны вообще не обращать внимания на НК при начислении «компенсирующих» НО (см. БЗ 101.16).

Когда корректируем НК

Согласно нормам НКУ суммы уже отраженного в налоговом учете НК корректировке (в том числе снятию) не подлежат. Исключение:

1) ситуации с пересмотром цен, возвратом товаров и т. п., подпадающих под нормы ст. 192 НКУ. Этой статьей предусмотрен специальный механизм корректировки НК покупателя (и соответственно НО поставщика);

2) восстановление старого НК по товарам, услугам, необоротным активам, приобретенным до 01.07.2015 г., которые плательщик начинает использовать в облагаемых операциях (п. 36 подразд. 2 разд. ХХ НКУ);

3) списание безнадежной дебиторской задолженности по выданным предоплатам и, по мнению налоговиков, безнадежной кредиторской задолженности за полученные, но не оплаченные, товары/услуги.

Так, по списанию дебиторки по предоплате налоговики советуют уменьшить НК на основании бухсправки (см. письмо ГФСУ от 29.08.2016 г. № 18609/6/99-99-15-03-02-15).

Аналогично советуют поступать и при списании кредиторки за неоплаченный товар (см. письма ГФСУ от 05.10.2015 г. № 21062/6/99-99-19-03-02-15 и от 29.06.2016 г. № 14038/6/99-99-15-03-02-15, письмо ГУ ГФС в г. Киеве от 19.01.2016 г. № 701/10/26-15-11-02-13, БЗ 101.23). Хотя,

если неоплаченный товар благополучно использован в хоздеятельности, считаем, что для корректировки НК оснований нет

А вот при списании кредиторской задолженности за полученные товары от нерезидента налоговики согласны с тем, что «импортный» НК не корректируют (см. письма ГФСУ от 26.01.2016 г. № 1392/6/99-99-19-03-02-15 и от 29.08.2016 г. № 18616/6/99-99-15-03-02-1, БЗ 101.10).

В завершение механизм компенсации (корректировки) НК покажем на рисунке.

* НК по НН с ошибкой плательщик вправе показать только после исправления (составления/регистрации РК к ошибочной НН, а иногда и новой НН).

** Напомним: плательщик на основании НН, зарегистрированной в ЕРНН, получивший право на НК, может отложить его на срок до 365 календарных дней с даты составления НН (п. 198.6 НКУ). По истечении этого срока отразить НК можно только через УР (с учетом срока давности 1095 дней) (см. БЗ 101.13).

Widget not in any sidebars

Выводы

- В большинстве случаев термин «приобретение» для НДСных целей следует понимать как переход к приобретателю права собственности на товары/момент получения результатов услуг.

- НК формируют по любым покупкам независимо от направления использования приобретаемого/ввозимого.

- НК корректируют при пересмотре цен, возврате товаров/предоплат, и, по мнению налоговиков, при списании безнадежной кредиторской задолженности за неоплаченные товары/услуги.

Наталия Адамович, налоговый эксперт

Джерело: Податки та бухгалтерський облік – не забудьте оформити передплату на улюблене видання!