Публікується мовою оригіналу

А получило ли ваше предприятие прибыль в этом году? Или, может, что-то осталось в «закромах»? Если ответ утвердительный — стоит задуматься о том, куда, собственно, это добро девать. Первое, что часто приходит в голову участникам (акционерам) в такой ситуации — это распределение прибыли между собой и выплата дивидендов. О юридическо-дивидендных нюансах расскажем в этой статье.

Согласитесь, для того, чтобы разобраться в нюансах определенного вопроса, для начала нужно понимать, о чем в принципе идет речь. Более того, так как дивиденды порождают еще и определенные налоговые обязательства, их необходимо отличать от других выплат. Поэтому начнем с того…

Что такое дивиденды?

Законодательных определений несколько. Одно из них предусмотрено НКУ.

В соответствии с п.п. 14.1.49 Кодекса дивиденды — это платеж, который проводится юрлицом, в том числе эмитентом корпоративных прав, инвестиционных сертификатов, ценных бумаг, в пользу собственника таких корпоративных прав (инвестиционных сертификатов, ценных бумаг) в связи с распределением части его прибыли, рассчитанной по правилам бухгалтерского учета.

К дивидендам приравниваются также платежи в денежной форме, которые проводятся юрлицом в пользу его учредителя и/или участника (участников) в связи с распределением чистой прибыли (ее части).

Сразу обратим ваше внимание: определение, изложенное в НКУ, используется исключительно в целях налогообложения.

Кроме того, если мы будем говорить об уплате авансового взноса по налогу на прибыль, определение дивидендов будет иметь свои особенности (подробнее о дивидендах в целях налогообложения читайте на с. 8 этого номера).

Другое определение содержится в ч. 1 ст. 30 Закона об АО. Оно более специальное и адаптировано под особенности акционерного общества. Третье определение можно вывести из одного из неотъемлемых прав каждого участника — права участвовать в распределении прибыли и получать ее часть (дивиденды) ( п. 2 ч. 1 ст. 116 ГКУ; ч. 1 ст. 88 ХКУ; ч. 8 ст. 41, ч. 1 ст. 60 Закона о хозобществах).

Несмотря на такое разнообразие, все они имеют приблизительно одну и ту же суть.

Дивиденды — это часть прибыли, которая распределяется между участниками (акционерами)

Отсюда следующие выводы: во-первых, выплачивать дивиденды не могут хозсубъекты, у которых получение прибыли не является целью. Соответственно, неприбыльщики выпадают.

Во-вторых, дивиденды могут выплачиваться только тогда, когда прибыль есть.

Однако наличие прибыли не означает, что общество обязано ее распределить между своими участниками (акционерами). То есть, по сути, это право, а не обязанность.

К этому нас подводит и то, что решение о дальнейшей судьбе полученной прибыли, выплате дивидендов находится в исключительной компетенции общего собрания участников (акционеров) (п. 12 ч. 2 ст. 33 Закона об АО, ч. 1 ст. 59 в сочетании с п. «д» части пятой ст. 41 Закона о хозобществах).

Хотя из каждого правила бывают исключения. Например, выплата дивидендов по привилегированным акциям для АО является обязанностью. Но об этом мы поговорим чуть позже.

Кроме того, понятие «прибыль» достаточно многогранное и требует уточнения. И здесь под прибылью следует понимать именно прибыль бухгалтерскую (как правило, это важно при распределении прибыли за периоды до 2015 г.). Такой вывод позволяет сделать п.п. 14.1.49 НКУ. На этом упоминании мы временно попрощаемся c основным налоговым законом.

Однако, следует помнить, что «не все то золото, что блестит». Некоторые выплаты в понимании хозяйственного и гражданского законодательства не попадают под определение дивидендов.

Например, выплаты в случае выхода участника из ООО. На первый взгляд, похоже на дивиденды. Тем не менее, в рамках ст. 54 Закона о хозобществах речь идет о части стоимости имущества ООО, которая пропорциональна доли участника. Источником же дивидендов является прибыль.

Нельзя считать дивидендами и выплаты в процессе ликвидации общества, поскольку после окончательных расчетов с контрагентами оставшиеся средства прибылью тоже не назовешь.

Двигаемся дальше. Следующий на очереди вопрос…

Как рассчитывать размер дивидендов?

АО. Если говорить об акционерных обществах, то ответ на этот вопрос даст нам само определение дивиденда из ч. 1 ст. 30 Закона об АО. Это часть прибыли в расчете на одну принадлежащую акционеру акцию определенного типа и/или класса.

Отметим: Закон об АО выделяет два типа акций — простые и привилегированные. Отличаются они в том числе способом исчисления дивидендов.

Возьмем простые акции.

Размер дивидендов по простым акциям определяется решением общего собрания исходя из номинальной стоимости каждой ценной бумаги с учетом их количества у каждого владельца

Если брать привилегированные акции — ситуация следующая. Здесь размер дивидендов определяется в уставе акционерного общества. Это может быть фиксированный минимальный размер дивидендов при отсутствии прибыли и дополнительные выплаты в случае, если она появляется.

К слову, привилегированные акционеры всегда остаются «в выигрыше». Им дивиденды необходимо выплатить в любом случае. Прибыль есть? Выплачиваем «привилегированным» в первую очередь.

Прибыли не хватает? Ее совсем нет? Используем средства резервного капитала общества или специального фонда для выплаты дивидендов по привилегированным акциям.

ООО. Размер дивидендов здесь определяется пропорционально доле в уставном капитале общества.

Каким образом оформить документально?

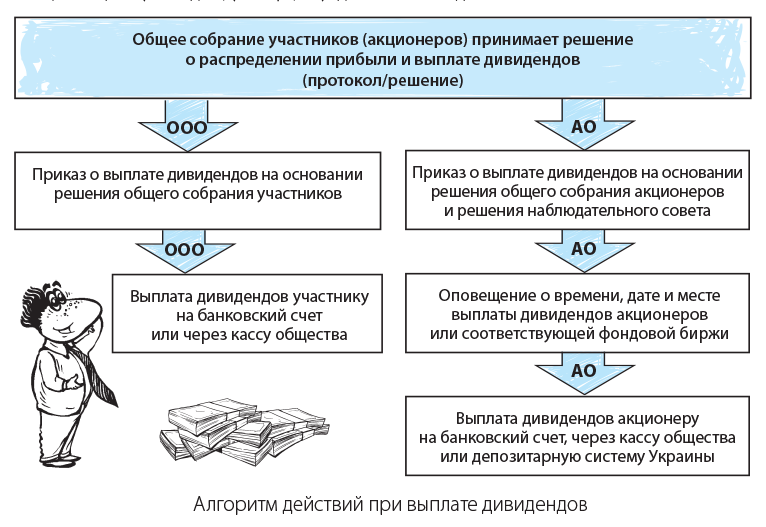

Итак, с размером дивидендов мы определились. Теперь разберемся с алгоритмом действий при документальном оформлении их выплаты.

Шаг первый. Принятие решения о распределении прибыли.

Решение о распределении прибыли и выплате дивидендов принимается на общем собрании и оформляется протоколом.

Хотя если, например, в составе АО только один акционер — такое его намерение оформляется решением ( ч. 2 ст. 49 Закона об АО).

Шаг второй. Приказ о выплате дивидендов.

На этом этапе в ООО директор (дирекция) издает приказ на основании решения общего собрания участников. Высший исполнительный орган АО приказ составляет на основании не только протокола собрания, но и решения наблюдательного совета. Именно в компетенции последнего находится определение порядка и сроков выплаты дивидендов ( ч. 4 ст. 30 Закона об АО).

Шаг третий. ООО. И, наконец, заключительный этап для общества с ограниченной ответственностью — выплата дивидендов.

Ее можно произвести как на банковский счет участника, так и наличными через кассу общества.

Шаг третий. АО. У АО в алгоритме появляется дополнительный шаг.

Общество в порядке, установленном уставом, сообщает акционерам о дате, размере, порядке и сроках выплаты дивидендов. При этом публичное АО в течение 10 дней со дня принятия решения о выплате дивидендов по простым акциям сообщает об этом на фондовую биржу (биржи), в реестре которой(ых) находится такое общество.

Шаг четвертый. АО. И завершающий для акционерного общества шаг.

Сама выплата дивидендов. Она может производиться как через депозитарную систему Украины, так и непосредственно акционерам (на банковский счет или через кассу общества).

В любом случае, конкретный способ выплаты дивидендов определяет общее собрание своим решением ( ч. 5 ст. 30 Закона об АО).

Еще раз пробежимся по алгоритму, представив его в виде схемы.

С какой периодичностью могут выплачиваться дивиденды?

Если говорить об ООО, то никаких ограничений законодательство не устанавливает. Здесь необходимо руководствоваться положениями конкретного устава и решениями общего собрания. Не отрицает этого и Минюст. О чем он и высказался в письме от 10.06.2011 г. № 379-0-2-11-8.1. При этом не важно, будут выплачиваться дивиденды за год или, например, за квартал.

Но обратите внимание: работает ли общество на основании модельного устава, утвержденногопостановлением КМУ от 16.11.2011 г. № 1182? Если да, то распределение прибыли проводится один раз по итогам календарного года в течение первого квартала года, следующего за отчетным (п. 30 Устава).

А что же с акционерными обществами?

Все несколько усложняется. Дивиденды могут выплачиваться один раз в год.

Ежегодное собрание акционеров проводится не позднее 30 апреля года, следующего за отчетным. При этом вопрос о распределении прибыли обязательно выносится на повестку дня (абз. 3 ч. 2 ст. 32 Закона об АО).

Кроме того, по простым акциям выплаты проводятся в срок не более шести месяцев со дня принятия решения общим собранием. Хотя высший орган может этот показатель уменьшить. Тогда ориентируемся на его конкретное решение. Что же касается привилегированных акций, то здесь срок — не более шести месяцев после окончания отчетного года.

Можно ли выплачивать дивиденды за прошлые годы?

Можно.

Однако нужно исходить из того, есть ли эта самая прибыль, которую можно было бы распределить. Поскольку именно она является источником дивидендов.

Есть прибыль в этом году, да еще и осталось что-то после прошлого — прекрасно! Вы можете распределить все средства между участниками.

Отчетный год выдался не совсем «урожайным», но есть нераспределенная прибыль предыдущих периодов? Дивиденды также можно выплатить. Об этом мы уже как-то упоминали на страницах нашего издания*.

* См. «Налоги и бухгалтерский учет», 2016, № 57, с. 45.

Если же прибыли не наблюдается ни в этом, ни в предыдущих периодах — увы, выплатить дивиденды не удастся.

Можно ли заставить общество выплатить дивиденды?

Можно.

Однако при условии, что общим собранием было принято решение о распределении прибыли и выплате дивидендов. Кроме того, акционер должен быть внесен в список тех, кому положена часть прибыли. Если этого не произошло — все попытки недовольного участника (акционера) будут тщетны. Такую позицию в своих постановлениях занимает как ВСУ**, так и ВХСУ***.

** См. п. 35 постановления Пленума ВСУ от 24.10.2008 г. № 13.

*** См. п. 3.1 постановления Пленума ВХСУ от 25.02.2016 г. № 4.

Решение было принято? Участник может смело отправляться в суд и в принудительном порядке взыскивать с общества причитающееся.

А вот обиженный акционер, кроме Фемиды, может призвать на помощь нотариуса. Согласно абз. 4 ч. 2 ст. 30 Закона об АО последний делает исполнительную надпись на документах, которые позволяют взыскать дивиденды в бесспорном порядке. Соответствующий перечень утвержденпостановлением КМУ от 29.06.1999 г. № 1172.

Более того,

участник (акционер) в суде может потребовать дополнительно 3 % годовых и инфляционные на основании ч. 2 ст. 625 ГКУ,

поскольку невыплата дивидендов в соответствии с решением общего собрания является нарушением денежного обязательства.

Есть ли ограничения на выплату дивидендов?

Да, есть.

Во-первых, ограничения, которые не щадят ни ООО, ни АО.

Речь идет о выплате дивидендов при наличии задолженностей перед государством. А именно когда имущество общества, которое станет источником выплаты дивидендов, попало под налоговый залог.

Напомним: отчуждать любое имущество, находящееся в налоговом залоге, можно только по согласованию с контролирующим органом ( п. 92.1 НКУ).

Кроме того, если общество находится в процессе банкротства, выплата дивидендов должна согласовываться с распорядителем имущества ( ч. 5 ст. 22 Закона Украины «О возобновлении платежеспособности должника и признании его банкротом» от 14.05.92 г. № 2343-XII).

Также не стоит забывать об ограничениях на наличные расчеты, установленных НБУ.

Подробнее об этих и других ограничениях на дивиденды, которые выплачиваются наличкой, читайте на с. 41.

Сюда же отнесем случаи, когда общество само владеет долей в уставном капитале (акциями) (например, выкупило у участника (акционера)). В таком случае дивиденды на «самовыкупленные» доли юрлицу не выплачиваются.

К слову, если акционер продает свои ценные бумаги после составления списков «дивидендщиков»*, но перед непосредственной выплатой части прибыли,

* Лиц, которые имеют право на получение дивидендов.

право на получение дивидендов остается у того, кто числится в списках

Такое правило устанавливает абзац четвертый ч. 4 ст. 30 Закона об АО.

Во-вторых, ограничения для акционерных обществ, которые предусмотрены ст. 31 Закона об АОи ч. 3 ст. 158 ГКУ.

Так, общество не имеет право принимать решение о выплате дивидендов и производить их выплату, если:

1) отчет о результатах размещения акций не был зарегистрирован в установленном порядке;

2) собственный капитал общества меньше, чем сумма его уставного, резервного капиталов и размера превышения ликвидационной стоимости привилегированных акций над их номинальной стоимостью;

3) уставной капитал не внесен в полном объеме.

Кроме того, АО не имеет право выплачивать дивиденды по простым акциям в случае, если:

1) общество имеет обязательство по выкупу акций у акционеров (в случаях, предусмотренныхст. 68 Закона об АО);

2) текущие дивиденды по привилегированным акциям выплачены не полностью.

Даже для «привилегированных» особ есть ограничения. Акционерное общество не принимает решение о распределении дивидендов и не выплачивает их по привилегированным акциям, если отчет о результатах размещения акций не зарегистрирован в установленном законодательством порядке.

К тому же должна соблюдаться строгая очередность по классам таких акций. Пока не выплачены текущие дивиденды по ценным бумагам более приоритетного класса, остальные собственники привилегированных акций дивидендов не получат.

Здесь оговоримся: привилегированные акции дополнительно могут подразделяться на классы. Они устанавливаются в уставе конкретного АО. В зависимости от класса ценной бумаги может отличаться объем прав их владельца, а также очередность выплаты дивидендов.

В целом юридическая сторона дивидендного вопроса проста и сложна одновременно. Однако это всего лишь одна грань. О других премудростях читайте далее на страницах номера.

выводы

- Законодательство не устанавливает ограничений на периодичность выплаты дивидендов для ООО.

- Наличие прибыли не обязывает общество распределять ее между участниками и выплачивать дивиденды, кроме случаев, предусмотренных законодательством.

- АО обязано выплатить дивиденды собственникам привилегированных акций, даже если прибыль отсутствует.

- Участник (собственник простых акций) может взыскать дивиденды в принудительном порядке лишь в случае, когда общество приняло решение о распределении прибыли и проведении таких выплат.

Амброзяк Наталья,

юрист

Джерело: Податки та бухгалтерський облік – не забудьте оформити передплату на улюблене видання!

Матеріали по темі:

Виплата дивідендів: путівник для бухгалтера

Оподаткування дивідендів у 2017 році

Дивідендні аванси в декларації з прибутку

Що робити якщо сума дивідендного авансового внеску перевищує податок на прибуток

Підписатися на розсилку свіжих новин

[mc4wp_form id=”5921″]