До закінчення 2023 року залишилося небагато часу. Роботодавці за фінансової можливості ще можуть встигнути надати своїм працівникам допомогу до свят — і навіть неоподатковувану.

Під час війни як ніколи актуальним є надання матеріальної допомоги фізособам, зокрема й своїм працівникам. Про новорічні подарунки дітям працівників ми поговоримо в окремій статті, а зараз згадаємо, як порадувати самих батьків.

Далі з’ясуємо документальне оформлення такої операції, а також відображення її в обліку та наявність податкових наслідків.

Документальне оформлення

Для відображення в обліку будь-якої господарської операції потрібні відповідні первинні документи. Це встановлено ст. 9 Закону про бухоблік. Первинні документи мають бути складені під час здійснення господарської операції, а якщо це неможливо — безпосередньо після її закінчення. Не є винятком і матеріальна допомога фізособам.

Одразу зауважимо, що тим роботодавцям, які бажають зекономити на сплаті податків та ЄСВ при виплаті матдопомоги працівникам, краще оформити саме благодійну допомогу, а ще краще — нецільову.

У разі надання благодійної допомоги фізособам потрібні:

— заява від фізособи;

— складений наказ керівника підприємства на підставі даних із таких заяв про надання благодійної допомоги;

— виписка банку, що підтверджуватиме надання допомоги грошима (якщо допомогу надавали у безготівковій формі), або видатковий касовий ордер (якщо фінансування здійснено готівкою).

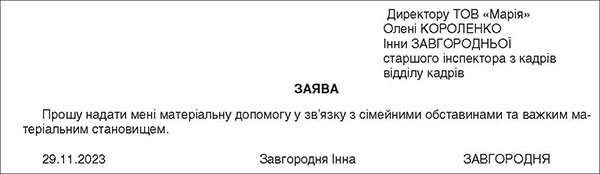

Зразок заяви на отримання допомоги див. нижче.

Зразок

Правила надання благодійної допомоги у готівці

Обмеження у розрахунках готівкою, встановлені Положенням №148, не поширюються на пожертвування та благодійну допомогу. Тому надавати окремому працівникові благодійну допомогу готівкою можна у будь-якій сумі на день.

Але на її розмір все ж таки варто звернути увагу — з метою оподаткування!

<…>

Джерело: Дебет-Кредит – не забудьте оформити передплату на улюблене видання!

Щоб БЕЗКОШТОВНО отримати доступ до повного текста статті заповніть, будь ласка, заявку: