ТОВ уже два роки щомісяця виплачує мобілізованому працівникові добровільну матеріальну допомогу в сумі, що перевищує чотири мінімальні зарплати. Чи нараховувати ЄСВ?

ТОВ уже два роки щомісяця виплачує мобілізованому працівникові добровільну матеріальну допомогу в сумі, що перевищує чотири мінімальні зарплати. Чи нараховувати ЄСВ?

Виплата щомісячної добровільної матеріальної допомоги мобілізованим працівникам стала поширеною практикою для багатьох українських підприємств. Проте питання нарахування на неї ЄСВ тривалий час залишалося дискусійним, створюючи правову невизначеність для роботодавців.

Нещодавні індивідуальні податкові консультації ДПС ояснюють цю проблему, але водночас вказують на зміну позиції контролюючого органу. Тож розгляньмо її.

Що каже закон

Форми і системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат встановлюються роботодавцем самостійно, у колективному договорі (ч. 2 ст. 97 КЗпП, ч. 1 ст. 15 Закону №108).

При цьому роботодавець має право встановлювати додаткові трудові та соціально-побутові пільги за власні кошти (ст. 9-1 КЗпП).

Отже, в необов’язкових виплатах працівникам законодавство нас не обмежує. Якщо підприємство має бажання та фінансову можливість, воно самостійно ухвалює рішення про додаткові виплати і фіксує їх у колективному договорі, а за його відсутності — в наказі чи трудовому договорі.

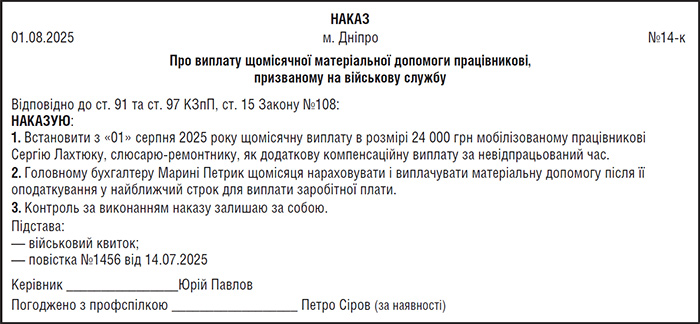

Зразок наказу

Але залишається запитання: чи нараховувати на таку добровільну виплату ЄСВ?

Щоб відповісти на нього, потрібно ідентифікувати саму виплату, чи належить вона до фонду оплати праці. Бо якщо так, то ЄСВ нараховуємо, а якщо ні — не нараховуємо. Із певними умовностями, але саме так працює це правило, встановлене абзацом першим п. 1 ч. 1 ст. 7 Закону про ЄСВ.

<…>

Джерело: Дебет-Кредит – не забудьте оформити передплату на улюблене видання!

Щоб БЕЗКОШТОВНО отримати доступ до повного текста статті заповніть, будь ласка, заявку: