Публікується мовою оригіналу

Бухгалтер, к счастью, не сапер. Соответственно, тема исправления ошибок живее всех живых. О том, как правильно исправлять ошибки в бухучете/финотчетности, давайте и поговорим в сегодняшней статье.

Порядок исправления ошибок зависит в первую очередь от того, в каком периоде они допущены: в текущем или предыдущем. Причем поскольку отчетным периодом для составления финотчетности является календарный год ( ч. 1 ст. 13 Закона о бухучете), то:

— к ошибкам предыдущего периода относятся те, которые совершены в предыдущиекалендарные годы, а обнаружены в текущем отчетном периоде;

— к ошибкам текущего периода относятся ошибки, которые допущены и выявлены в текущем календарном году либо выявлены после окончания отчетного года, но до утверждения финотчетности.

Ошибки текущего периода

Их исправить достаточно просто. Внесите исправления записями по соответствующим счетам бухучета в том месяце отчетного периода, в котором выявили неточность.

Пример. По ошибке предприятие не провело в учете оприходование полученного в январе 2017 года товара на сумму 10000 грн. без НДС. Предположим, что НДС был отражен в учете правильно. Ошибка обнаружена в апреле 2017 года.

В этом случае достаточно датой обнаружения ошибки сделать дополнительную проводку: Дт 281 — Кт 631, и составить бухсправку. В ней приведите содержание ошибки, сумму и корреспонденцию счетов, посредством которой вносите изменения.

Никаких корректировок/исправлений в финотчетности I квартала не делаем. Заново ее подавать также не надо.

Если ошибки выявлены после завершения отчетного года, но до утверждения (подачи) годовой финотчетности за этот период, то исправительные записи в бухучет вносят 31-м декабря прошлого года.

Ошибки предыдущих периодов

А вот механизм исправления прошлогодних ошибок несколько сложнее. Но прежде чем к нему перейти, рассмотрим довольно часто задаваемый вопрос: можно ли не исправлять несущественные бухошибки? Из положений как П(С)БУ 6, так и МСБУ 8 следует, что исправлять нужно все ошибки: как существенные, так и несущественные. Правда, МСБУ 8 допускает возможность исправить несущественные ошибки перспективным способом, т. е. точно так же, как и ошибки текущего периода (без пересчета предыдущих периодов). Но! В отличие от МСБУ 8, П(С)БУ 6 подобных норм не предусматривает. Поэтому, формально, если вы ведете учет по нацстандартам, несущественные ошибки предыдущих периодов нужно исправлять так же, как и существенные.

Критерии существенности определяются предприятием самостоятельно и закрепляются в учетной политике.

Исправляем прошлогодние ошибки, влияющие на финрезультат. Такие ошибки П(С)БУ 6предписывает исправлять путем корректировки сальдо нераспределенной прибыли. Если в финотчетности фигурирует непокрытый убыток, откорректировать придется его (письмо Минфина от 23.02.2010 г. № 31-34000-20-10/3939).

Порядок исправления таких ошибок рассмотрим на примере.

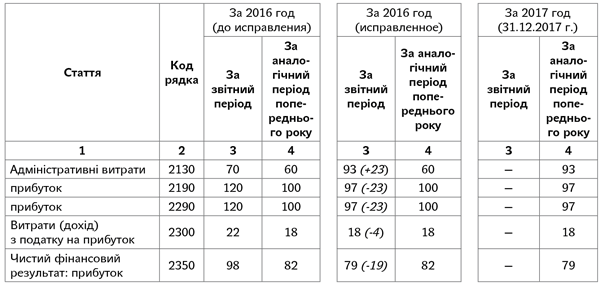

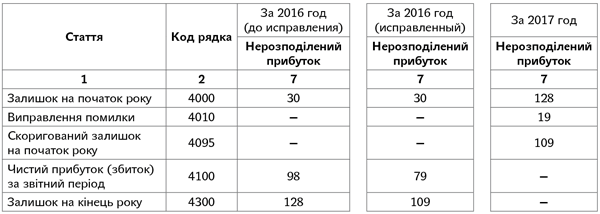

Пример. В марте 2017 года бухгалтер обнаружил, что в IV квартале 2016 года не отражены расходы по амортизации объекта основных средств административного назначения в сумме 23000 грн.

Суть ошибки. У предприятия не отражены в учете проводки: Дт 92 — Кт 13 — 23000; Дт 791 — Кт 92 — 23000; Дт 441 — Кт 791 — 23000.

Кроме того, в результате занижения суммы амортизации излишне начислен налог на прибыль за 2017 год в сумме 4140 грн. (23000 грн. х 18 %): Дт 98 — Кт 641 — 4140; Дт 791 — Кт 98 — 4140; Дт 441 — Кт 791 — 4140.

Поскольку ошибка касается прошлого года и затрагивает нераспределенную прибыль, исправляем ее путем корректировки сальдо нераспределенной прибыли. Для этого нужно сделать проводки: Дт 441 — Кт 13 — 23000; Дт 641/НП — Кт 441 — 4140.

Счета доходов и расходов не затрагиваем.

Последовательность исправления:

- Составляем бухсправкув месяце выявления ошибки.

- Далее п. 5 П(С)БУ 6 требует повторно отразить соответствующую сравнительную информацию в финотчетности. Иначе говоря, нужно переписать (пересчитать) правильно прошлогоднюю финотчетность. Причем так, будто ошибки не было.

Пересчет не проводят, если невозможно определить влияние ошибки на конкретный период или кумулятивное влияние ошибки. В этих случаях корректируют ошибочный показатель (в корреспонденции со счетом 44), но сравнительную информацию не пересчитывают.

Здесь сразу возникает вопрос: что делать с такой пересчитанной отчетностью? Если вы относитесь к предприятиям, которые обязаны обнародовать финотчетность, то у вас возникает обязанность повторно обнародовать откорректированную финотчетность. Делают это в том же порядке, в котором обнародовали ошибочные финотчеты (письмо Минфина от 28.02.2011 г. № 31-34010-07-25/5584). Разрешается не обнародовать исправление несущественных ошибок (п. 20.3 П(С)БУ 6).

В этом случае в примечаниях к финотчетности нужно указать о нецелесообразности обнародования такой информации.

А вот переподавать ли отчетность налоговикам? Если ошибка повлияла на налог на прибыль, то учитывая, что сейчас финансовая отчетность является приложением к декларации (п. 46.2 НКУ), вместе с уточняющей декларацией по налогу на прибыль (фактически, до ее подачи) нужно подать и исправленную финотчетность.

- Далее верные показатели нужно отразить в текущей финотчетности. Кроме того, фактисправления ошибки необходимо указать впримечаниях к текущей финотчетности. В них отражают: (1) содержание и сумму ошибки; (2) статьи финотчетности прошлых периодов, пересчитанные с целью повторного предоставления сопоставимой информации; (3) факт или нецелесообразность повторного обнародования исправленной финотчетности.

Покажем на условиях нашего примера, как будет выглядеть пересчет.

Баланс (Звіт про фінансовий стан)

* Информация в скобках — справочная, она приведена для удобства восприятия. В отчетности ее не показываем.

Звіт про фінансові результати (Звіт про сукупний дохід)

Обратите внимание! Если бы амортизацию не отражали весь год, то пересчитывать пришлось бы и показатели Отчета о финрезультате за I квартал, полугодие, 9 месяцев 2016 года.

Звіт про власний капітал

Прошлогодние бухошибки, не влияющие на финрезультат. Поскольку ошибка не влияет на финрезультат, при ее исправлении счет 44 не используем. В этом случае корректируем сальдо на начало года по тем статьям актива и пассива баланса, на которые повлияли ошибки (письмо Минфина от 17.07.2013 г. № 31-08410-07-29/21303).

Пример. В декабре 2016 года предприятие получило малоценные необоротные активы на сумму 2400 грн. (в т. ч. НДС — 400 грн.). Но по ошибке их отразили в составе запасов. Активы еще не начали использоваться. Ошибка обнаружена в марте 2017 года.

Суть ошибки. Предприятие вместо проводки Дт 153 — Кт 63 — 2000, показало: Дт 20 — Кт 63 — 2000. Поскольку малоценные необоротные активы еще не введены в эксплуатацию, амортизация по ним не начислялась. Соответственно, эта ошибка не повлияла на доходы/расходы и финансовый результат. Для исправления ошибки:

- Составляем бухсправку(в месяце выявления ошибки).

- Переписываем правильно прошлогоднюю финотчетность (п. 5 П(С)БУ 6). Опять же возникает вопрос: что делать с этой исправленной финотчетностью? Если вы относитесь к предприятиям, обязанным обнародовать финотчетность, то придется ее заново обнародовать.

При этом, как мы указывали выше, Минфин по несущественным ошибкам разрешил предприятиям самостоятельно решать, обнародовать заново показатели финотчетности или нет.

Подавать ли такую исправленную финотчетность налоговикам? Поскольку в данном случае ошибка не влияет на налог на прибыль и показатели декларации, то считаем, что исправленную финотчетность налоговикам можно не подавать.

- Отражаем правильные показатели в текущей финотчетности. Это касается всех статей, на которые повлияла ошибка. В частности, корректируем в графе 3 «На початок звітного періоду» формы № 1 «Баланс» за I квартал 2017 года показатели строк:

— 1005 «Незавершені капітальні інвестиції» — увеличиваем на 2000 грн.;

— 1100 «Запаси» — уменьшаем на 2000 грн.

- Приводим информацию об исправлении ошибки в примечаниях к финотчетности (содержание и сумму ошибки, пересчитанные статьи финотчетности прошлых периодов).

Казанова Марина,

налоговый эксперт

Джерело: Бухгалтер 911 – не забудьте оформити передплату на улюблене видання!