Для правильного виправлення помилок важливо визначити суть помилки, яких періодів вона стосується, як та на які показники вплинула. І лише тоді можна запускати механізми виправлення. А можливо, уже на цьому етапі з’ясується, що помилка настільки несуттєва, що проводити роботу з її виправлення – марна трата часу?

Порада 1. З’ясувати суть, суму, період помилки

Визначаємо суть помилки – занижено / завищено витрати, дохід, первісну вартість основного засобу, собівартість, дебіторську / кредиторську заборгованість, резерви тощо.

Яка причина помилки – описка, методологічна помилка тощо.

Встановлюємо період допущення помилки – поточний квартал, поточний рік чи минулі роки.

Нагадаємо: якщо помилка минулих років зачепила фінрезультат, тобто доходи чи витрати – то виправляється вона через рахунок 44 (п. 4 НП(С)БО 6).

Хибна думка, що давні помилки (старші трьох років) не слід виправляти узагалі.

Відчуйте відмінність: у бухобліку немає строку давності для помилок, а ось для цілей податку на прибуток якщо минув строк давності зі ст. 102 ПКУ (а це 1095 днів плюс подовження на період карантину та воєнного стану) – податківці уже не донарахують податок та штрафні санкції.

Наприклад, у 2016 році забули списати у дохід кредиторську заборгованість (був договір прощення боргу). У бухобліку однозначно цю помилку будемо виправляти, адже кредиторку треба списати з балансу (Дт 631, 685 Кт 44). А ось з податку на прибуток, якщо минув строк давності (а за 2016 рік строк 1095 днів минув ще до карантину, лише нюанс чи не подавало пізніше уточнюючу декларацію, то тоді строк «поновлюється»), то немає резону виправляти цю помилку – податківці до неї «не дотягнуться», відповідно ні донарахування, ні штрафу, ні пені (ст. 102, п. 50.1 ПКУ). Тож у бухобліку виправленню бути, а з податку на прибуток виходить – уже ні.

З’ясовуємо на які показники вплинула помилка та в якій сумі й у яких періодах (помилка могла позначитися не лише на даних у періоді її допущення, а й «потягти» інші періоди).

Важливо: сума помилки (її суттєвість) не впливають на те треба її виправляти в бухобліку чи залишити усе як є…

Хибна думка, що несуттєві помилки не треба й виправляти у бухобліку

НП(С)БО 6 не звільняє від виправлення помилок за їх несуттєвістю. Тобто потрібно виправляти як істотні, так і несуттєві помилки. Особливість: якщо помилка несуттєва можна повторно не оприлюднити фінзвітність (тут під оприлюдненням розуміється розміщення її на сайті, якщо підприємство зобов’язане оприлюднити фінзвітність, п. 20.3 НП(С)БО 6, лист Мінфіну від 15.08.2016 р . № 31-11410-07/23-2644/2467).

Фінзвітність з несуттєвою помилкою залишається достовірною. Бо за визначенням несуттєва помилка – помилка, яка не впливає на прийняття рішень.

Поняття суттєвості базується на професійних судженнях та рішеннях керівництва. Межі суттєвості окреслюються у Наказі про облікову політику (п. 2.20 Методичних рекомендацій щодо облікової політики підприємства, затверджених наказом Мінфіну від 27.06.2013 р. № 635).

Відмінність: за МСФЗ 8 виправити несуттєву помилку минулого року можна в поточному періоді без коригування нерозподіленого прибутку. А ось в НП(С)БО 6 подібних норм немає. Тобто якщо помилка вплинула на фінрезультат, навіть несуттєво, – її необхідно виправляти. Принаймні так стверджують НП(С)БО.

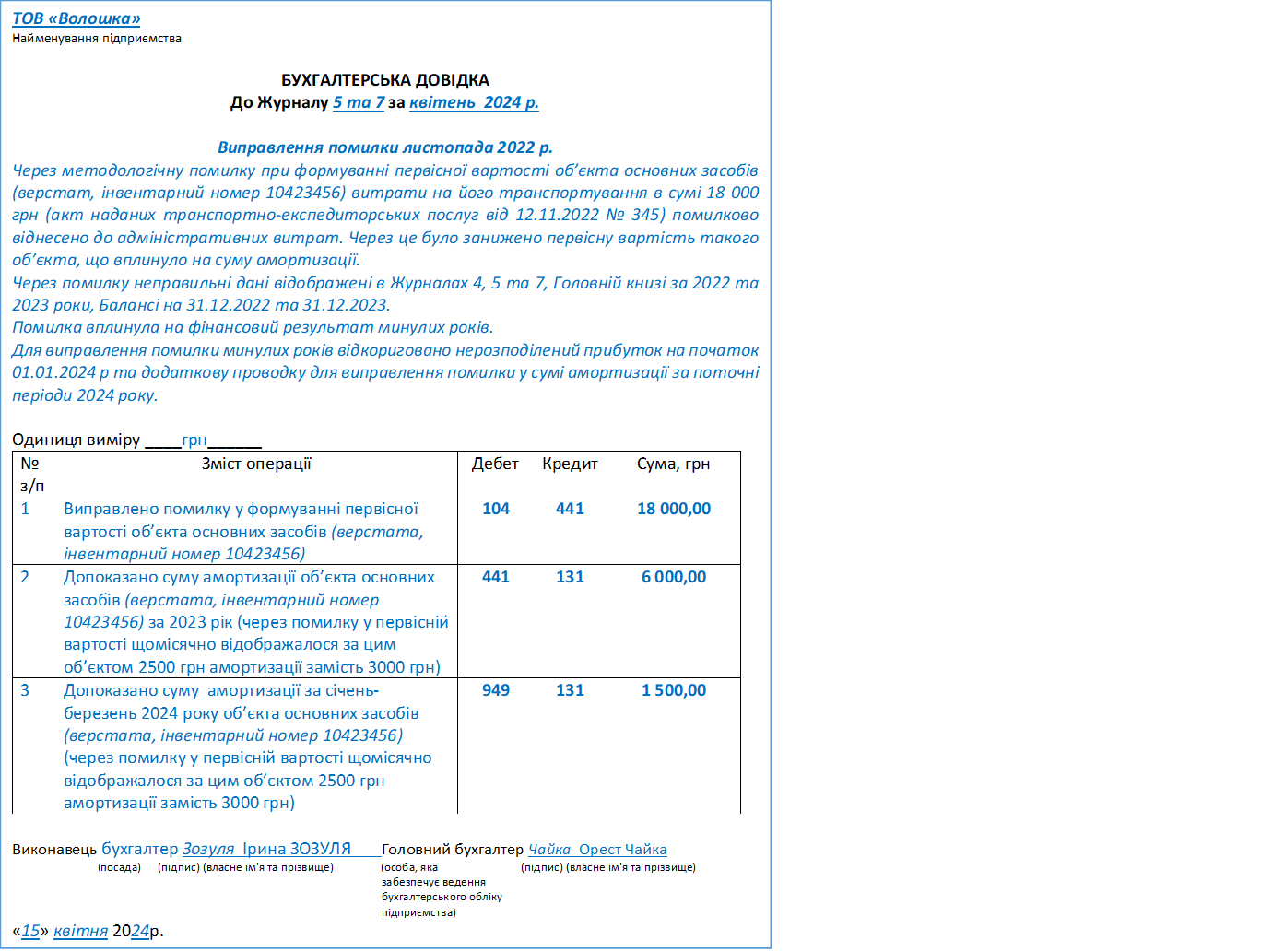

Приклад: оприбутковуючи у листопаді 2022 року верстат – основний засіб групи «Машини та обладнання» було занижено його первісну вартість на 18 000 грн (замість 108 000 грн, відображено 90 000 грн). А саме помилково витрати на його транспортування було віднесено у адмінвитрати, а не до первісної вартості. Тобто замість проводки Дт 15 Кт 685 18000 грн було відображено Дт 92 Кт 685. Верстат введено в експлуатацію у грудні 2022. Відповідно амортизація з січня 2023 нараховується неправильно за таким об’єктом.

На що вплинула така помилка?

У фінзвітності за 2022 рік:

- у звіті про фінрезультати завищено витрати на 18 000 грн, відповідно це викривило фінрезультат у рядку 2290 ф. № 2-м чи 2-мс (чи 2290, 2295 – ф. № 2) (або занижено прибуток, або завищено збиток). Якщо підприємство – платник податку на прибуток, відповідно це може позначитися і на сумі, яка відобразилася у рядку 2300 як податок на прибуток;

- у балансі – занижено балансову вартість незавершених капінвестицій у рядку 1005 ф. 1 чи № 1-м, або ж 1010 ф. № 1-мс, та викривлено нерозподілений прибуток (непокритий збиток) – рядок 1420 ф. № 1, № 1-м чи № 1-мс.

У фінзвітності за 2023 рік (чи якщо підприємство звітує щокварталу, відповідно – за проміжні періоди):

- у звіті про фінрезультати – занижено амортизацію (щомісячно, нараховувалося 2500, замість 3000 грн), вочевидь більша сума мала б потрапити до витрат. Та тут важливо, для яких цілей використовується верстат – якщо для виробничих, відповідно як це позначилося на собівартості готової продукції (послуг), можливо частина у залишках на рахунку 26 ще знаходиться і не списана до витрат періоду (на рахунок 90)? Іншими словами – які б були показники, якби правильно було відображено первісну вартість і відповідно без помилок нараховано амортизацію. Уявімо, що верстат здавався в оренду (не основний вид діяльності) відповідно було занижено витрати інші операційні (за Дт 949) на 6000 грн (сума недопоказаної амортизації за 12 місяців 2023 року);

- у балансі – помилка у балансовій вартості основних засобів (як у первісній так і сумі зносу). Якщо помилка зачепила витрати, то позначилася і на фінрезультаті, відповідно і на нерозподіленому прибутку (непокритому збитку), а це могло потягти і нарахований податок на прибуток.

У поточній фінзвітності за періоди 2024 року – вплинуло на амортизацію, відповідно могло позначитися на витратах чи /та вартості незавершеного виробництва чи готової продукції та фінрезультаті (прибутку / збитку).

Лише знаючи увесь вплив помилки можна переходити до виправлення.

Порада 2. Скласти бухгалтерську довідку

Без бухдовідки нереально буде довести, що конкретну помилку виправили.

Бухдовідка в цій ситуації – це первинний документ, який підтвердить виправлення.

За п. 4.6 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.1995 № 88 (далі — Положення № 88), довідка має наводити причину помилки, посилання на документи та регістри бухгалтерського обліку, в яких допущено помилку, і підписується працівником, який склав довідку, та після її перевірки – головним бухгалтером та, звісно, кореспонденцію рахунків для виправлення помилки.

Можна скористуватися типовою формою бухгалтерської довідки з Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 р. № 356.

Дата складання бухдовідки – це дата виявлення помилки.

Важливо: у регістрах бухобліку відображається виправлення в тому звітному періоді, у якому виявлені помилки (п. 4.11 Положення № 88).

Особливість для виправлення помилок в електронних бухгалтерських документах: у первинних документах і регістрах бухгалтерського обліку, що складені в електронній формі, під час виправлення помилок має бути збережена інформація, яка виправляється, та міститися відомості про дату виправлення, посади і прізвища осіб, особистий підпис або інші дані, що дають змогу ідентифікувати осіб, які склали виправлений електронний документ.

Зразок

Як не помилитися з коригуючими проведеннями?

Якщо це поточний звітний рік – відсторнувати неправильне проведення (провести з «мінусом» суму за некоректною проводкою) та відобразити правильне за допомогою додаткової проводки.

Якщо ж помилка минулого року (років) – з’ясувати чи позначилася вона на фінрезультаті (доходах та витратах). Якщо ні, підібрати коригуюче проведення з суті помилки. Наприклад, занижено первісну вартість об’єкта основних засобів через описку у 2023 році (замість 10000 грн віднесено 1000 грн транспортних витрат), при цьому об’єкт ще на складі, його не введено в експлуатацію, амортизація ще не нараховувалася. Достатньо зробити проведення Дт 152 Кт 685 на 9 000 грн аби допоказати невраховану суму. І на початок року у балансі вказати уже правильну вартість необоротних активів.

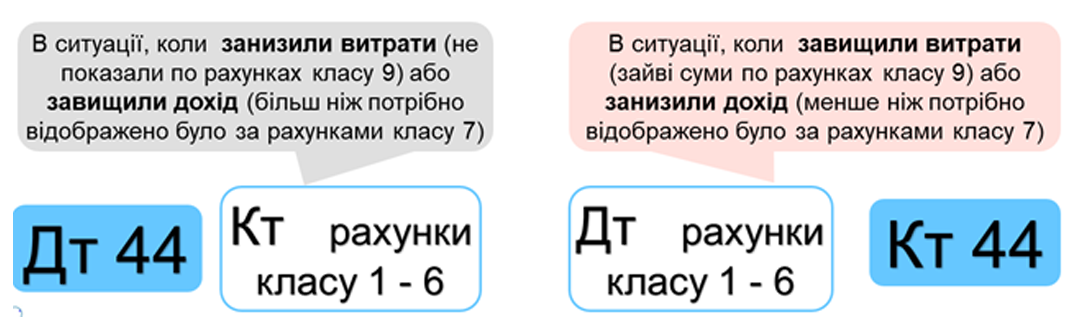

А якщо помилка минулих років зачепила фінрезультат та відповідно вплинула на нерозподілений прибуток (непокритий збиток), її виправляють шляхом коригування сальдо рахунка 44 «Нерозподілені прибутки (непокриті збитки)» на початок звітного року (п. 4 НП(С)БО 6). Навіть якщо в підприємства був збиток — на порядок виправлення помилки це не вплине: «коригування сальдо нерозподіленого прибутку на початок звітного року здійснюється і при відсутності залишку нерозподіленого прибутку (наявності непокритих збитків)» (лист Мінфіну від 23.02.2010 р. № 31-34000-20-10/3939).

Під час виправлення помилки в кореспонденції з рахунком 44 можуть бути рахунки класу 1-6 залежно від суті помилки. Бо хоча помилка й зачепила рахунки обліку доходів (клас 7) чи витрат (клас 9) у році, коли була допущена, але ж ці рахунки вже закрилися на фінрезультат (рахунок 79), а той, у свою чергу, на рахунок 44.

Порада 3. Чітко розмежовувати виправлення помилок у бухобліку та виправлення у податкових деклараціях

Для цілей бухобліку виправляючи помилку достатньо відобразити коригуючі проводки з бухдовідки у періоді виявлення помилки, а якщо помилка минулих років – показати правильні вхідні дані у балансі на початок року (тобто за нашим умовним числовим прикладом – станом на 01.01.2024) та у порівняльній інформації за минулий 2023 рік (тобто у фінзвітності за поточні періоди 2024 року у порівняльній інформації – аналогійний період минулого з правильними сумами, ніби помилки не було). Це випливає з глави 4 Положення №88 та п. 4 НП(С)БО 6. Подавати уточнюючу фінзвітність – право, а не обов’язок (ч. 6 ст. 14 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV). Тож за нашою ситуацією переподавати у статистику фінзвітність за 2022 та 2023 роки можна, але не обов’язково.

Зауважте, якщо підприємство зобов’язано оприлюднювати фінзвітність у себе на сайті (бо є середнім чи великим) і оприлюднило помилкову фінзвітність та помилка суттєва, то доведеться повторно оприлюднити уже з виправленням (ст. 14 Закону № 996, листи Мінфіну від 28.02.2011 р. № 31-34010-07-25/5584, від 13.01.2005 р. № 31-04200-20-10/508). Якщо ж помилка не суттєва і через це не оприлюднювали повторно, то про цей факт зазначають у примітках до фінзвітності.

А ось з податку на прибуток якщо підприємство бажає виправити помилку, йому доведеться подати правильну уточнену фінзвітність до ДПС за відповідні періоди і тоді вдаватися до виправлення помилки у декларації з податку на прибуток (чи то за допомогою уточнюючої декларації чи то за допомогою поточної з заповненням додатка ВП). Адже фінзвітність, невід’ємний додаток й у разі виправлення помилки (тож треба поставити «+» у комірці «ФЗ» уточнюючої декларації, – якщо виправляєте за її допомогою, чи у додатку ВП – якщо вдалися до виправлення через поточну декларацію). На цьому наголошують і податківці у роз’ясненнях категорії 102.20.02 ЗІР.

Галина МОРОЗОВСЬКА,

Галина МОРОЗОВСЬКА,

незалежний консультант з питань оподаткування та обліку