При визначенні строків зберігання документів, їх відборі на постійне або тривале зберігання або для знищення необхідно керуватися Переліком № 578. Крім того, цей нормативно-правовий акт застосовують при формуванні справ, підготовці різних видів номенклатур справ, розробці схем класифікації документів і відомчих (галузевих) переліків документів із зазначенням строків їх зберігання, а також у роботі комісій з проведення експертизи цінності документів.

Перелік № 578 призначений для використання всіма органами державної влади, місцевого самоврядування, іншими установами, організаціями і підприємствами незалежно від функціонально-цільового призначення, рівня і масштабу діяльності, а також від форми власності. Цікаво, що його положення можуть (але не зобов’язані!) застосовувати фізичні особи — підприємці (далі — ФОП). Це виходить з абзацу другого п. 1.4 Переліку № 578. Про рекомендаційний характер зазначеного Переліку для ФОП говорить і Укрдержархів у листі від 30.10.2012 р. № 01.2/3388.

Розглянемо основні правила обчислення строків зберігання документів, установлені Переліком № 578.

Передусім зазначимо, що всі строки зберігання у вказаному переліку диференційовані за двома групами організацій:

1) організації, в діяльності яких створюються документи, що підлягають включенню до Національного архівного фонду* (далі — НАФ). Строки зберігання документів для них наведені в графі 3 Переліку № 578 (п. 2.4 зазначеного Переліку);

* Національний архівний фонд згідно зі ст. 1 Закону № 3814 є сукупністю архівних документів, які відображають історію духовного і матеріального життя українського народу й інших народів, мають культурну цінність і є надбанням української нації.

2) організації, в діяльності яких не створюються документи НАФ. Строки зберігання документів цих організацій містить графа 4 Переліку № 578 (п. 2.5 цього Переліку).

Обчислення строків зберігання документів здійснюється з 1 січня року, наступного за роком їх завершення діловодством (п. 2.10 Переліку № 578)

Так, наприклад, обчислення строку зберігання справ, завершених діловодством у 2016 році, розпочалося з 1 січня 2017 року.

Документи, що мають строк зберігання з позначкою «Постійно», належать до НАФ і підлягають постійному зберіганню (п. 2.6 Переліку № 578).

Документи, для позначення строку зберігання яких Перелік № 578 використовує позначку «До ліквідації організації», зберігають на підприємстві безстроково. У разі ліквідації такого підприємства вони підлягають повторній експертизі цінності*. За її результатами ті документи, які зачіпають права громадян, передають за описами справ до місцевих архівних установ, створених для зберігання архівних документів, що не належать до НАФ.

* Про експертизу цінності документів див. у розділі 4 на с. 11.

Якщо такі місцеві архівні установи на відповідній території не створені, вказані документи передають до державних архівних установ, архівних відділів міськрад (п. 2.7 Переліку № 578).

Строк зберігання документів, для яких у Переліку № 578 стоїть позначка «Доки не мине потреба», підприємство визначає самостійно. Проте такий строк не може бути менше одного року (п. 2.9 Переліку № 578).

Якщо поряд зі строком зберігання документа стоїть позначка «ЕПК», це означає, що рішення про внесення його до НАФ або його знищення приймають експертно-перевірні комісії (далі — ЕПК) державного архіву. На це вказує п. 2.8 Переліку № 578.

Крім того, у згаданому Переліку використовуються й інші примітки, що конкретизують встановлені цим документом строки зберігання: «Після закінчення строку дії договору», «Після затвердження», «Після заміни новими», «Після зняття виробів з виробництва», «Після введення об’єкта в експлуатацію». Перелічені зауваження означають, що обчислення строків, наведених у графах 3 і 4 Переліку, здійснюють з указаного моменту.

Зверніть увагу: умовою знищення деяких документів є не лише закінчення встановленого строку їх зберігання, але і закінчення перевірки органами ДФСУ з питань дотримання податкового законодавства. Це стосується переважно бухгалтерської документації. У примітці до строку зберігання таких документів (графа 5) зазначено: «За умови завершення перевірки державними податковими органами з питань дотримання податкового законодавства, а для органів виконавчої влади, державних фондів, бюджетних організацій, суб’єктів господарювання державного сектору економіки, підприємств і організацій, які отримували кошти з бюджетів усіх рівнів та державних фондів або використовували державне чи комунальне майно, — ревізії, проведеної органами державного фінансового контролю за сукупними показниками фінансово-господарської діяльності. У разі виникнення спорів (суперечок), порушення кримінальних справ, відкриття судами провадження у справах — зберігаються до ухвалення остаточного рішення».

У зв’язку із цим нерідко виникає запитання:

чи можна знищити документи, строк зберігання яких минув, якщо за час їх зберігання податкових перевірок на підприємстві не було

На наш погляд, передбачене Переліком № 578 зауваження про необхідність зберігання окремих категорій документів упродовж певного періоду, але за обов’язкової умови завершення перевірки фіскалів, повинне тлумачитися у світлі вимог ПКУ.

Нагадаємо: згідно з п. 102.1 цього Кодексу податківці мають право провести перевірку не пізніше закінчення 1095 дня*, що настає за останнім днем граничного строку подання податкової декларації та/або граничного строку сплати грошових зобов’язань, нарахованих контролюючим органом, а якщо податкова декларація подана пізніше — за днем її фактичного подання.

* Для контрольованих операцій (ст. 39 ПКУ) цей строк складає 2555 днів.

При цьому відповідно до пп. 44.3 і 44.4 ПКУ платники податків зобов’язані забезпечити зберігання первинних документів, реєстрів бухгалтерського обліку, фінансової звітності, інших документів, пов’язаних з обчисленням і сплатою податків і зборів, а також документів, пов’язаних з виконанням вимог законодавства, контроль за дотриманням якого покладений на контролюючі органи**, протягом не менше 1095 днів із дня подання податкової звітності. Якщо звітність не подавали, 1095 днів слід відлічувати з передбаченого ПКУ граничного строку її подання (п. 44.3 ПКУ).

** До такого, зокрема, відносять законодавство у сфері ЗЕД і РРО.

Але зазначений вище строк — не межа. У разі коли документи пов’язані з предметом перевірки, яка вже почалася, або проведенням процедури адміністративного оскарження прийнятого за її результатами податкового повідомлення-рішення або судового розгляду, такі документи повинні зберігатися до закінчення перевірки і передбаченого законом строку оскарження прийнятих за її результатами рішень та/або вирішення справи судом, але не менше 1095 днів.

У зв’язку з викладеним напрошується висновок: якщо на момент закінчення передбачених строків зберігання перевірку не розпочато, документи можуть бути знищені (здані в макулатуру).

Але! По-перше, податківці наполягають на тому, що після закінчення 3-річного (7-річного — для контрольованих операцій) строку зберігання підприємство зобов’язане передати документи до архіву (див. категорію 135.01 БЗ***). Про заборону знищувати неперевірені документи говорить також Укрдержархів (див. листи від 30.10.2012 р. № 01.2/3388 і від 03.07.2013 р. № 01.2/2629).

*** База знань, розміщена на офіційному сайті ДФСУ: zir.sfs.gov.ua.

По-друге, п. 102.2 ПКУ передбачені випадки проведення податкових перевірок без дотримання строків давності, встановлених п. 102.1 цього Кодексу. Зокрема, такі строки «не працюють», якщо платник податків не подав податкову декларацію за відповідний період.

По-третє, окремі документи (наприклад, банківські виписки) можуть знадобитися при перевірках законодавства про загальнообов’язкове державне соціальне страхування. А, як відомо, для перевірки з ЄСВ (як і за внесками до Пенсійного фонду) строків давності немає.

У зв’язку з цим рекомендуємо не квапитися зі знищенням документів до здійснення перевірок фіскалами.

Перевірка проведена, але передбачені строки зберігання документів ще не минули? У цьому випадку передавати документи для знищення не можна. Більше того, якщо до закінчення строків їх зберігання до вас знову нагрянуть перевіряючі, ви не можете відмовити їм у доступі до документів, які вже були предметом перевірки.

Зверніть увагу: строки зберігання документів, визначені Переліком № 578, є мінімальними, їх не можна скорочувати (п. 1.7 зазначеного Переліку). А ось продовжити їх можна, якщо потреба в цьому обумовлена специфічними особливостями роботи конкретного підприємства.

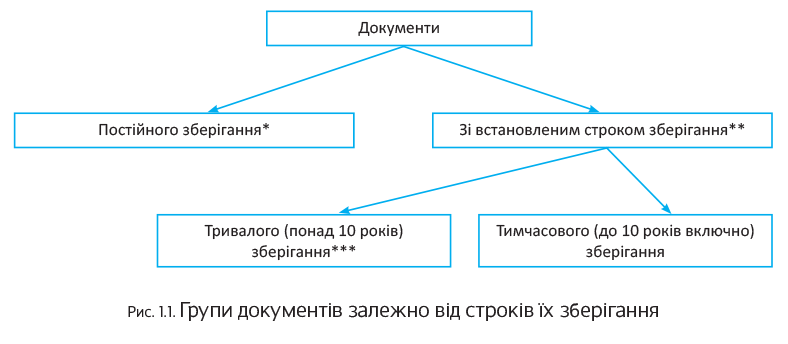

У найзагальнішому вигляді всі документи, що утворюються в діяльності підприємств, залежно від строків їх зберігання можна розділити на декілька груп. Представимо ці групи на рис. 1.1.

* Зокрема, документи НАФ.

** Після закінчення встановленого строку зберігання вони можуть бути знищені.

*** Наприклад, документи з особового складу.

Строки зберігання типових документів на електронних носіях відповідають строкам зберігання аналогічних документів на паперових носіях (п. 1.8 Переліку № 578).

Врахуйте: у разі ліквідації платника податків документи, пов’язані з обчисленням і сплатою податків і зборів, за період діяльності не менше 1095 (2555) днів, що передували даті ліквідації, у встановленому законодавством порядку повинні передаватися в архів**** (абзац другий п. 44.3 ПКУ).

**** Про те, як згідно з чинним законодавством слід чинити з документами при ліквідації підприємства, див. у підрозділі 7.5 на с. 45.

Крім того, зверніть увагу на ще один важливий документ — Перелік № 430 (див. с. 112). Він установлює види документів, пов’язаних із забезпеченням соціального захисту громадян, які повинні надходити до архівних установ у разі ліквідації підприємств, і строки зберігання таких документів.

Далі поговоримо про те, як правильно організувати зберігання документів безпосередньо на підприємстві.

Висновки

- При визначенні строків зберігання документів, їх відборі на постійне або тривале зберігання або для знищення необхідно керуватися Переліком № 578.

- Обчислення строків зберігання документів здійснюється з 1 січня року, наступного за роком завершення їх діловодством.

- Документи, що утворюються в діяльності підприємств, розділяють на документи постійного зберігання і документи зі встановленим строком зберігання. Останні, у свою чергу, бувають тривалого (понад 10 років) або тимчасового (до 10 років включно) зберігання.

Вороная Наталія, редактор

Чернишова Наталія, податковий експерт

Widget not in any sidebars

Джерело: Податки та бухгалтерський облік – не забудьте оформити передплату на улюблене видання!