Від такої прикрої події, як блокування податкових накладних та розрахунків коригувань (далі — ПН/РК), на жаль, не застрахований жоден платник ПДВ. Розгляньмо алгоритм дій у ситуації, коли ваші ПН/РК заблокували.

Від такої прикрої події, як блокування податкових накладних та розрахунків коригувань (далі — ПН/РК), на жаль, не застрахований жоден платник ПДВ. Розгляньмо алгоритм дій у ситуації, коли ваші ПН/РК заблокували.

Про те, як блокують ПН/РК, ми докладно (з урахуванням останніх змін) розповіли у статті «Блокування реєстрації ПН/РК у 2026 році та як цього уникнути: велика аналітика від редакції».

Нагадаємо, що на сьогодні питання щодо блокування/розблокування ПН/РК регулюються:

— Порядком зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженим постановою КМУ від 11.12.2019 №1165 (далі — Порядок блокування №1165);

— Порядком розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, про неврахування таблиці даних платника податку на додану вартість, про відповідність платника податку на додану вартість критеріям ризиковості платника податку, затвердженим постановою КМУ від 11.12.2019 №1165 (далі — Порядок розгляду скарги №1165);

— Порядком прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженим наказом Мінфіну від 12.12.2019 №520 (далі — Порядок №520).

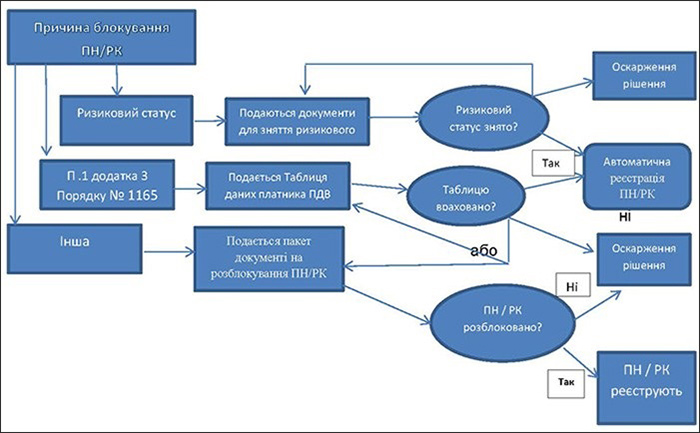

Алгоритм розблокування ПН/РК

У разі зупинення реєстрації ПН/РК в ЄРПН податковий орган протягом операційного дня надсилає в автоматичному режимі платникові податку квитанцію. У цій квитанції слід переглянути причину блокування. Це може бути, наприклад:

— присвоєння ризикового статусу платникові ПДВ;

— причина, зазначена у п. 1 додатка 3 Порядку блокування №1165 («обсяг постачання товару/послуги згідно з кодом УКТЗЕД/ДКПП/умовним кодом такого товару, зазначений у ПН/РК… перевищує величину залишку …»).

<…>

Джерело: Дебет-Кредит – не забудьте оформити передплату на улюблене видання!

Щоб БЕЗКОШТОВНО отримати доступ до повного текста статті заповніть, будь ласка, заявку: